Риски в инвестициях и как их избежать - БРИДЖ

В инвестициях есть разные риски. Например, сегодня вы купили акции компании на 1 млн ₽. Через год вам понадобились деньги, вы начали продавать акции и смогли выручить за них только 800 тысяч ₽, потому что они упали в цене. Это — реализация одного из рисков.

Рассказываем обо всех рисках инвестиций и о том, как их избежать. Условно риски можно поделить на две большие группы: системные и частные.

Автор: Дарья Сопина

Системные риски инвестиций

Обесценивание валютыСтоимость валют на мировом рынке постоянно колеблется — бывают и резкие росты, и падения. И если вложиться в валюту, а она подешевеет и потом будет долго набирать прежнюю цену, вы не получите прибыли. Также могут подешеветь активы, привязанные к курсу определенных валют.

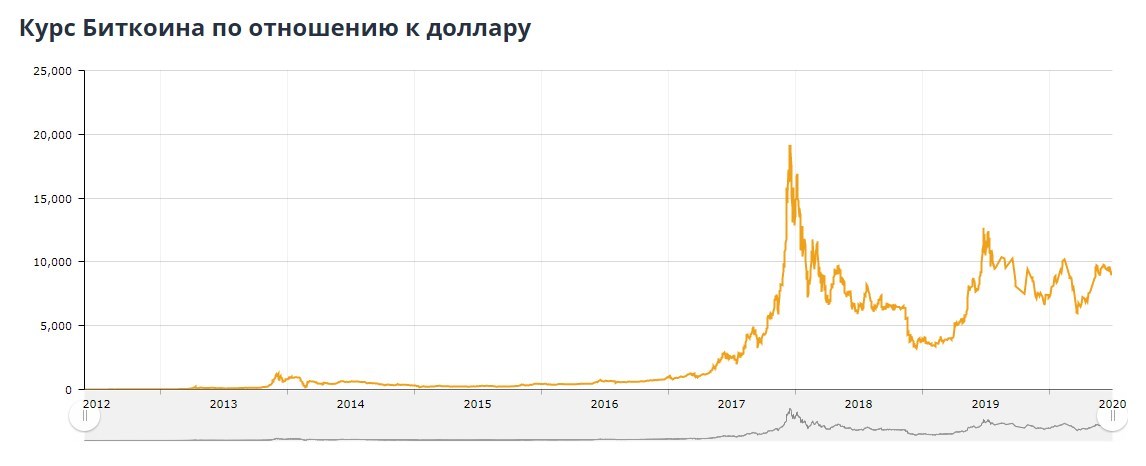

Вспомните, что было с курсом доллара в 2016–2017 годах. Первого января 2016 года он стоит более 65 ₽, а уже в 2017 году — чуть больше 58 ₽. Еще один пример — биткоины. В 2018 году после роста почти до 20 000 $ за биткоин его цена резко упала до 8 000 $, а сейчас составляет чуть более 9 000 $. Пример утрирован, потому что курс валют не меняется так резко, а сам биткоин по сути не является валютой, потому что ничем не обеспечен.

Посмотрите на график роста цен — те, кто вложились в биткоин в конце 2017 или начале 2018 года, потеряли больше половины капитала

Как избежать: не храните все яйца в одной корзине и вкладывайте капитал сразу в несколько валют. Тогда если одна подешевеет, другие сохранят позиции или немного вырастут, и вы ничего не потеряете.

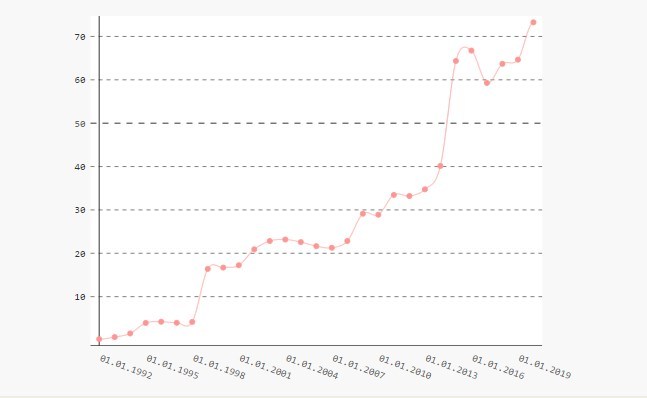

А еще изучайте графики колебания курсов и выбирайте самые устойчивые валюты — те, которые постоянно растут и у которых нет резких обвалов. Например, вложите деньги в швейцарский франк или японскую йену — на курс этих валют практически не влияют события на мировой арене.

За все время с 1992 года курс франка заметно падал всего лишь раз, в 2016–2017 годах. Все остальное время он растет — это говорит о его надежности

НАПИСАТЬ МЕНЕДЖЕРУ И НАЧАТЬ ИНВЕСТИРОВАТЬ

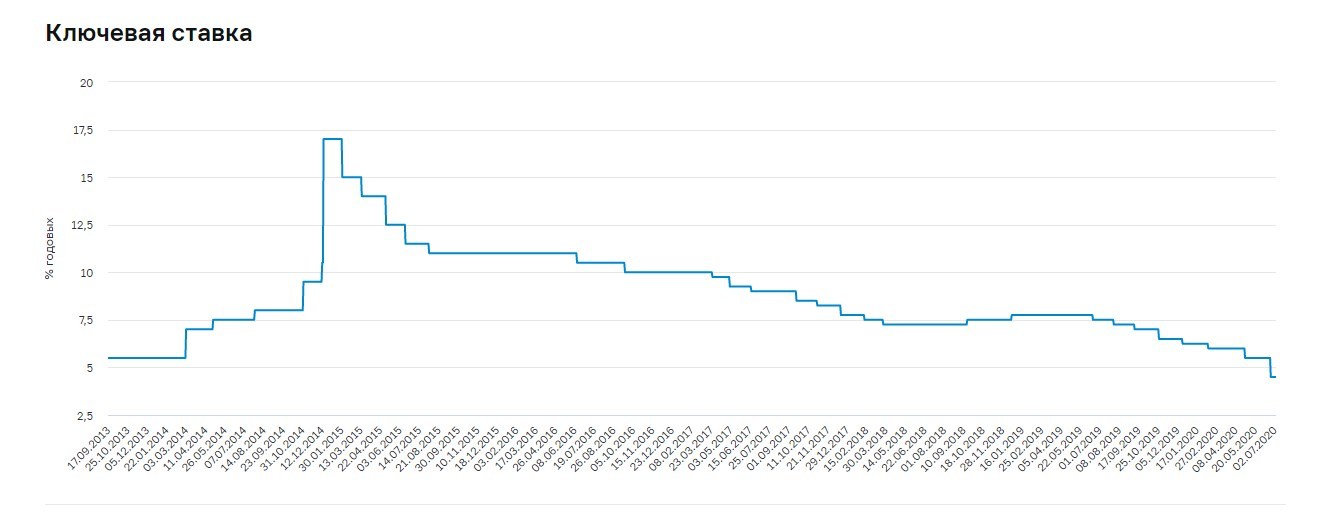

Изменение процентных ставокВ России на многое влияет ключевая ставка Центробанка. От нее зависят инфляция, а еще доходность ценных бумаг типа акций и облигаций. Это работает так:

- при снижении ставки ЦБ снижается доходность ценных бумаг, а бумаги, выпущенные до снижения, растут в цене;

- при росте ставки ЦБ доходность повышается, а бумаги, выпущенные ранее, дешевеют.

То есть может получиться так, что вы купили облигации и около года получали с них доход. А потом ЦБ пересмотрит ставку, и они резко подешевеют. Вы не сможете вернуть капитал в полном объеме.

ПОЛУЧИТЬ АКТУАЛЬНЫЕ ИНВЕСТИЦИОННЫЕ ЛОТЫ

Ставка Центробанка может как расти, так и падать — все зависит от экономики страны

Как избежать: можно купить ОФЗ-ПК. Это облигации федерального займа с плавающим купоном, привязанным к ставке Центробанка. Тогда вам будет все равно, растет она или падает — вы все равно получите причитающиеся проценты, а сама облигация не будет дешеветь.

А еще можно вложиться в инструменты, доходность которых не зависит от ставок ЦБ. Например, в те же иностранные валюты или в недвижимость. Ставка ЦБ косвенно влияет на ее стоимость, но по большей части она зависит от других факторов.

Высокая инфляцияЭтот риск свойственен всем развивающимся экономикам. При высокой инфляции вам просто удастся сохранить капитал, но прибыль вы не получите. Условно вложите 1 млн ₽, на который можно будет купить 20 000 пирожков. Через 5 лет получите доход в 300 000 ₽, а капитал будет составлять 1,3 млн ₽. Но на него вы сможете купить те же 20 000 пирожков.

Официальная инфляция в России в 2019 году составила 3%, а на 2020 год Центробанк прогнозировал инфляцию в 3,5–4%. Фактически она намного выше и достигает уровня в 4–8%.

Как избежать: выбирайте инструменты с доходностью выше уровня инфляции. Тогда вы будете зарабатывать и приумножать капитал. Например, при фактической инфляции в 4–8% можно выбрать инструменты с доходностью от 10%.

Очень важно: не копите деньги под матрасом или в подушке. Пускайте их в оборот, чтобы они работали, иначе со временем инфляция «съест» все ваши накопления.

Низкая ликвидностьРиск низкой ликвидности инвестиций — это когда инвестор не может быстро продать имеющиеся у него активы или получить прибыль. Например, так происходит с акциями небольших компаний, которые особо никому не нужны, или с некоторыми типами недвижимости — инвест-отелями и загородными домами.

Допустим, вы купили загородный дом за 3 млн ₽, чтобы сдавать его посуточно. Заработали за полгода «чистыми» 200 000 ₽, и вам срочно понадобились деньги. Быстро продать дом за 3 млн ₽ не получается, и вам приходится делать скидку, чтобы получить хоть что-то. Если нашли покупателя и продали дом за 2,5 млн ₽, остались в минусе на 300 000 ₽. Это потому что сначала потратили 3 млн ₽, а получили с продажи и сдачи всего 2,7 млн ₽.

Посмотрите на досках объявлений: люди могут годами ждать покупателя, а те, кто хочет продать быстро, вынуждены делать большую скидку

Как избежать: выбирайте инструменты с высокой ликвидностью — акции крупных компаний, облигации, валюту, обезличенные металлические счета. Хотите купить акции — оцените известность компании и спред. Спред — это разница между максимальной ценой продажи и минимальной ценой покупки. Чем больше эта разница, тем хуже: это говорит о низкой ликвидности.

ПОЛУЧИТЬ КВАРТАЛЬНЫЙ ОТЧЕТ ФОНДАРыночные рискиЭто ситуация, в которой стоимость активов постоянно уменьшается. Возникнуть она может по любым причинам — например, из-за кризиса на мировом финансовом рынке, падения репутации определенной компании, и даже из-за местных природных катаклизмов.

Как избежать: практически никак. Вы не можете повлиять на мировую экономику и защититься от форс-мажоров. Но чтобы диверсифицировать (снизить) риски инвестиций, можно вкладывать в разные инструменты и в разные компании.

Частные риски инвестиций

Операционные рискиСвязаны с нарушением обязательств со стороны посредников — банков, управляющих компаний, брокеров и так далее. Это когда управляющая компания вкладывает средства инвесторов в инструменты с низкой доходностью или брокер не закрывает сделки, но берет комиссию за них.

Высочайшие операционные риски были у ПАММ-счетов, которые сегодня запрещены. Рано или поздно управляющие сливали их «в ноль», и инвесторы оставались ни с чем.

Как избежать: выбирайте управляющие компании, банки и брокеров с нормальной репутацией. В первую очередь проверяйте, есть ли у них лицензии. Сделать это можно на сайте Центробанка. Потом читайте отзывы, смотрите на рейтинги доверия к компаниям, изучайте открытую статистику по их деятельности. И доверяйте только тем, в ком уверены.

Деловые рискиВозникают из-за неправильного управления компанией или снижения репутации за счет ошибок руководства. Например, на должность генерального директора поставили неопытного человека, и он постепенно разваливает компанию — это деловой риск. Высказывание главы привело к скандалу, в сети появилась куча гневных отзывов, инвесторы начали продавать акции, их цена падает — это тоже деловой риск.

Как избежать: никак, потому что вы не можете влиять на то, что происходит внутри компаний, выпускающих акции. Можете лишь снизить степень риска, если будете вкладывать деньги в несколько компаний, а не в одну.

Кредитные рискиЭто когда компания не может платить по кредитам — например, недополучает прибыль, поэтому у нее не хватает денег на погашение займа в банке. Или когда пообещала слишком высокую доходность по облигациям, а теперь физически не может выплатить проценты инвесторам.

В этом случае наступает дефолт отдельно взятой компании — она больше не выполняет свои обязательства, инвесторы теряют прибыль. Так было в 2018 году с облигациями ООО «Домашние деньги»: в 2017 году их ценные бумаги продавались по цене 90–100% от номинала, а уже в августе 2018 года стоимость облигаций упала до 0,5–3% от номинала.

Так выглядит график котировок облигаций ООО «Домашние деньги» в 2017–2018 годах

Как избежать: перед покупкой ценных бумаг оценивайте компанию. Обращайте внимание на обещанную доходность: обычно чем она выше, тем больше кредитный риск. Смотрите на график роста цен акций и облигаций. Проверяйте компанию в кредитных рейтингах типа Moody’s или Fitch Ratings. Там анализируют надежность компаний и присваивают им определенные показатели. Глядя на них, вы сможете быстро понять, стоит ли вкладывать деньги.

Инструкция, как защититься от рисков в инвестициях

Диверсифицируйте риски. Снизить все типы рисков разом можно, если вкладывать деньги в разные инструменты и в разные компании в рамках одних инструментов. Например, если вложить капитал:

- 20% — в акции 30 разных компаний;

- 25% — в облигации 10 разных компаний;

- 5% — в облигации федерального займа;

- 50% — в валюту.

Чем больше разных активов в вашем портфеле, тем выше вероятность того, что при снижении цены какого-то из них остальные все равно выведут вас в плюс. Но бездумно раскидывать капитал между множеством компаний не стоит — оценивайте их, прежде чем совершить сделку.

Выбирайте ликвидные активы. Вкладывайте в то, что можно быстро продать при необходимости. И заранее составьте план по выходу из инвестиций, чтобы вы могли продать активы в любой момент, если деньги понадобятся прямо сейчас.

Не вкладывайте заемные средства. Мы не говорили об этом раньше, но это золотое правило инвестирования. Всегда есть риск того, что произойдет что-то неожиданное — по всему миру распространится эпидемия коронавируса или нефть будет торговаться по отрицательным котировкам, как 20 апреля 2020 года. И при любом подобном форс-мажоре вы можете потерять капитал, а потом окажетесь в долговой яме, потому что заемные средства надо будет как-то возвращать.

Выбирайте активы с доходностью выше инфляции. А в идеале — те, в которых потенциальная прибыль превышает возможные убытки.

Всегда проверяйте актив. Смотрите на цену бумаг в прошлом, изучайте графики цен за все время, ищите информацию о компаниях в рейтингах. Хотя бы читайте отзывы о компании или акциях в интернете — это тоже поможет, если вы планируете вложить деньги в высокорисковые активы.

Самое оптимальное решение — вкладывать деньги в инструменты с минимальными рисками. Например, в займы под залог недвижимости. Обращайтесь в «Бридж Кредит» — с нами рисков практически нет, потому что:

- вы даете в долг людям и оформляете залог — если они не вернут деньги, продаете недвижимость;

- сумма займа не превышает 50% от стоимости залога — вы получите деньги и проценты, даже если срочно продадите недвижимость с большой скидкой;

- залог страхуется: в случае форс-мажора типа пожара или наводнения вы все равно получите деньги.

Доходность по такому инструменту — 13–24% годовых. Это намного больше уровня инфляции, а стоимость жилья не зависит от ключевых ставок и курса валют. Также здесь нет операционных, деловых и кредитных рисков.