Как заработать на выдаче срочных займов под залог: инструкция к действию - БРИДЖ

Есть разные инструменты инвестиций — и даже те, о существовании которых многие не знают. Один из них — инвестиции в срочные займы под залог. Разбираемся, как на них можно заработать, чтобы не потерять прибыль и свой капитал.

Автор: Дарья Сопина

Как работает заработок на инвестициях в срочные займы под залог

Схема заработка предельно проста:

- Ищете человека, которому срочно нужны деньги, и предлагаете ему занять их у вас.

- Обсуждаете с ним условия займа: процентную ставку по нему, сроки и порядок возврата, предмет залога.

- Подписываете документы (договор займа и залога) и переводите оговоренную сумму.

Дальше получаете чистую прибыль. Если заемщик возвращает деньги в оговоренные сроки, вы получаете обратно всю сумму займа и проценты по нему. А если он не может платить по каким-то причинам, продаете предмет залога и все равно забираете себе и долг, и проценты по нему.

Механика инвестиций такая, что в любом случае вы получаете прибыль: и если заемщик возвращает деньги, и если нет.

Конечно, не все идеально — у инвестиций в срочные займы под залог есть свои нюансы и риски. Самый первый нюанс — поиск постоянных «клиентов»: людей, которым нужны деньги и которые готовы будут взять у вас займ на ваших условиях.

Где искать людей, которым срочно нужны деньги

Срочные займы под залог у частных лиц обычно ищут те, кто:

- не хочет ждать несколько дней решения от банка и собирать документы для него;

- не может взять кредит в банке из-за плохой кредитной истории.

Такие люди могут обращаться к частным инвесторам. И чтобы получать стабильный поток заявок, нужно находиться в поле зрения потенциальных заемщиков.

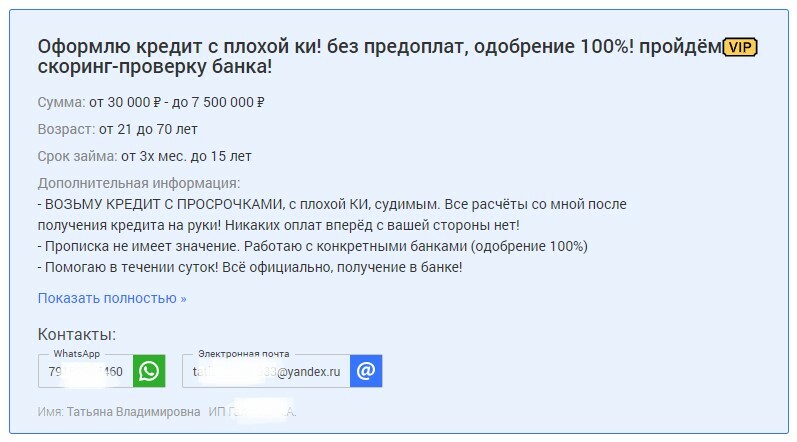

Чаще всего люди, которым срочно нужны деньги, обращаются в поисковые системы и ищут что-то там. Поэтому оптимальное решение — выложить объявление о том, что предоставляете займы, на разных площадках с подобными темами. Найдите максимальное количество форумов и отдельных сайтов, посвященных займам, и разместите там свои посты.

Подобные объявления обычно выглядят как-то так

Расскажите в посте о суммах, которые готовы выдать, о требованиях к заемщику и условиях займа. Чем подробнее все распишете, тем больше целевых заявок может прийти.

Еще можно использовать дополнительные источники привлечения потенциальных заемщиков:

- рассказать знакомым, что можете занять деньги под залог без волокиты, как в банках;

- выложить посты в социальных сетях и рассказать о займах своим подписчикам;

- найти тех, кто будет искать вам заемщиков за материальное вознаграждение;

- сделать отдельный сайт или лендинг и привлекать туда трафик из поисковых систем и так далее.

Чем больше способов поиска потенциальных заемщиков будете использовать, тем больше может быть поток заявок от них.

Риски инвестиций в срочные займы под залог

Невозврат денег. Основной риск, потому что если вы планируете инвестировать в срочные займы под залог, времени на проверку платежеспособности заемщика будет мало. Вы не сможете запросить его кредитную историю или найти о человеке максимум информации в сети. И может случиться так, что займете человеку, который просто не может оплачивать долги или не планирует этого делать изначально.

Этот риск нивелируется договором залога, если грамотно оформить его и зарегистрировать обременение на недвижимость или автомобиль. Даже если заемщик не вернет деньги, вы продадите его имущество и получите обратно всю вложенную сумму с процентами.

Порча имущества. Случается всякое: автомобиль может попасть в ДТП, а дом или квартира — сгореть. И если они были предметами залога, фактически вы лишаетесь гарантий, потому что уже не сможете продать авто или жилье по рыночной цене. Их можно будет продать только с огромной скидкой, и вырученной суммы не хватит на покрытие ваших расходов.

Чтобы избежать обесценивания предмета залога, нужно его застраховать, и страхователем должны выступить вы. Тогда даже если с ним что-то случится, страховая выплатит вам полную рыночную стоимость автомобиля или дома. Вы заберете себе сумму долга и проценты по нему, а остальные деньги отдадите заемщику.

Нехватка залога. Допустим, вы выдали займ 1 млн ₽ и взяли в качестве залога дачу стоимостью 1,1 млн ₽. Заемщик не платит, и вы решаете продать недвижимость. Потратили на оформление документов 70 000 ₽ и сделали скидку в 100 000 ₽, чтобы продать дачу быстрее. В результате выручили с продажи 930 000 ₽ — этого не хватит, даже чтобы покрыть всю сумму займа, не говоря уже о процентах.

Чтобы точно получить обратно и сумму займа, и проценты по нему, берите в качестве залога дорогостоящее имущество. Желательно, чтобы его стоимость была больше суммы займа и процентов по нему как минимум на 50%. В этом случае можно будет вернуть все деньги и получить прибыль, даже если придется сделать большую скидку покупателю, потратиться на оформление документов или даже если с имуществом что-то случится.

Инструкция: как правильно инвестировать в срочные займы под залог, чтобы не потерять деньги

Постоянно ищите заемщиков

Можно опубликовать посты о том, что выдаете займы под залог, на всех популярных площадках, и получать несколько клиентов в месяц. А можно каждый месяц тратить еще 1–2 часа на размещение постов на других менее популярных форумах и со временем получать еще больше обращений.

Чтобы заемщиков было больше, постоянно ищите их. Пишите новые посты, регистрируйтесь на всех околотематических форумах и активно общайтесь с местными пользователями, чтобы заслужить нормальную репутацию.

Быстро проверяйте заемщика

Срочные займы предполагают оформление договора в день обращения. Но это не значит, что нужно раздавать деньги всем подряд. Можно и нужно проверять надежность заемщика разными способами:

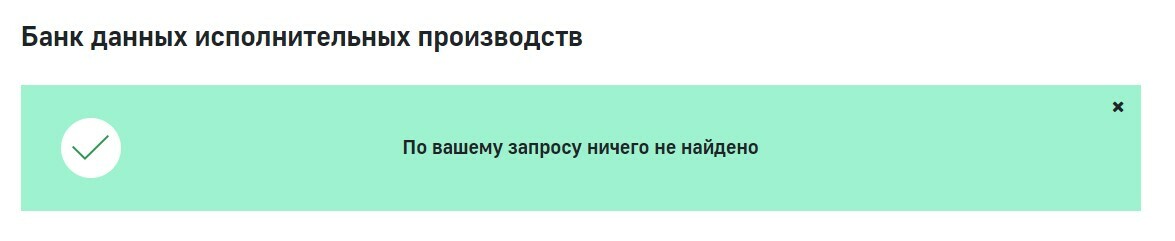

- посмотрите на сайте ФССП, нет ли у него долгов по исполнительным листам;

- проверьте, не является ли он банкротом, в общем реестре сведений о банкротстве;

- загляните в картотеку арбитражных дел и посмотрите, не выступает ли заемщик ответчиком по делам;

- запросите сведения в ЕГРН или на сайте «Госавтоинспекции», чтобы удостовериться, что предмет залога принадлежит собственнику, и на него не наложено обременений.

Если у него слишком много текущих долгов, это повод не давать деньги в долг. И если с предметом залога что-то не так — например, жилье в долевой собственности с несовершеннолетним — от сделки тоже лучше отказаться.

Если предмет залога в собственности заемщика, а долгов нет — это хороший признак

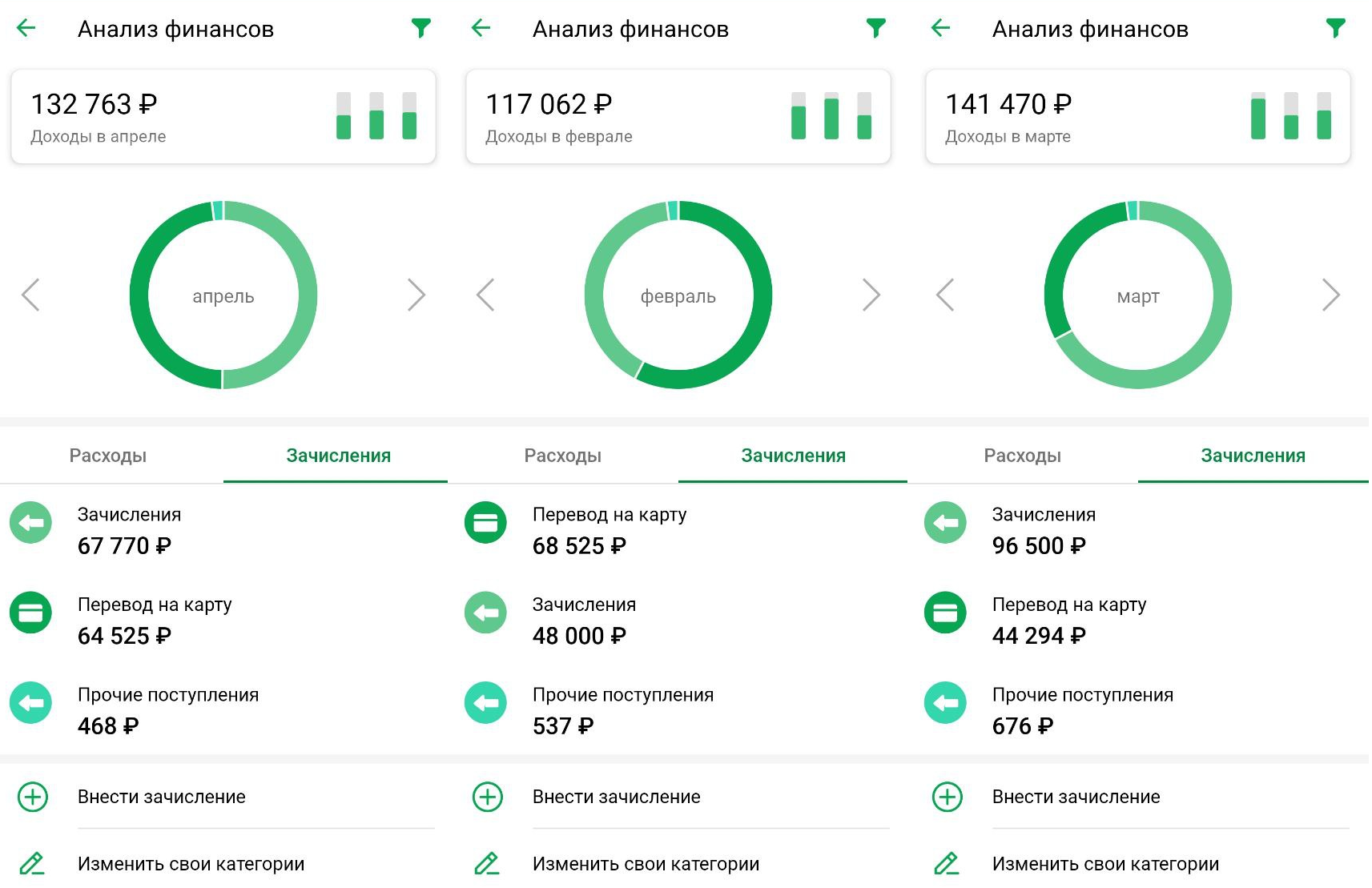

Проверить платежеспособность заемщика тоже можно за пару минут. Попросите его открыть при вас мобильное приложение банка и показать анализ расходов и зачислений за несколько последних месяцев или за год. Если на его карту постоянно поступают деньги, значит, он сможет платить по займу.

Если в интернет-банкинге потенциального заемщика вы видите постоянные поступления средств, значит, он платежеспособен

Конечно, бывает, что человек в основном получает наличные. Тогда вы не сможете проверить его платежеспособность, и придется верить заемщику на слово или смотреть на его долги в разных базах данных. Но такое случается крайне редко.

Не соглашайтесь выдать большую сумму

Помните, что рыночная стоимость предмета залога должна быть как минимум на 50% больше суммы займа и процентов по нему. На это есть две причины:

- в случае невозврата денег вы сможете окупить затраты на продажу залога и вернуть полностью сумму долга и проценты;

- заемщик будет мотивирован вернуть долг, потому что не захочет терять дорогостоящее имущество.

Нарушите это правило — можете не получить чистой прибыли или даже потерять часть вложенного капитала.

Договаривайтесь о проценте, который покроет возможные расходы

Сумма процентов по займу всегда должна быть больше, чем сумма возможных расходов на продажу предмета залога. Это потому, что фактически вы можете взыскать с заемщика только сам залог, а деньги на его переоформление на себя и затраты на продажу вам никто не вернет.

Например, вы дали в долг 2 млн ₽ под 10% на год. Заемщик должен вернуть вам 2,2 млн ₽, но не делает этого. Вы продаете его дом и тратите на суд и переоформление документов 200 000 ₽, и забираете себе по договору 2,2 млн ₽. 200 000 ₽ — ваши затраты, еще 2 млн ₽ — ваш капитал: вы не получили чистой прибыли.

Чтобы такого не было, процент всегда должен покрывать возможные расходы — тогда вы получите прибыль в любом случае.

Обращайтесь к нотариусу для заключения сделки

Услуги нотариуса стоят денег, но оправдывают себя, потому что он сам:

Заключает договор. Вам не придется тратить день-два на то, чтобы его составить, прописать в нем все условия сделки вплоть до страхования. Да и потом не надо будет переживать, правильно ли вы составили документы. Нотариус сам сделает договор и пропишет в нем малейшие нюансы сделки.

Регистрирует обременение в Росреестре. Или в отдельной базе данных, если в качестве залога выбран автомобиль. Вам не придется подавать документы в МФЦ, при этом на залоге будет обременение: заемщик не сможет продать его без вашего ведома.

Ставит исполнительную надпись. Она нужна в случае, если заемщик не вернет долг. С исполнительной надписью можно будет не обращаться в суд и не ходить на заседания полтора-два месяца, а сразу пойти к судебным приставам и продать предмет залога.

Если выполните все рекомендации, то минимизируете риски и сможете зарабатывать на выдаче срочных займов под залог.

А если не хотите контролировать все сами, обращайтесь в наш фонд «Бридж Кредит». Мы занимаемся инвестированием в займы под залог и сами:

- ищем потенциальных заемщиков и проверяем их надежность и платежеспособность;

- берем в качестве залога недвижимость или авто, стоимость которых на 50% больше суммы займа;

- оформляем документы и регистрируем обременение в Росреестре, а в случае неуплаты помогаем продать имущество.

Инвесторы получают доходность 11-22% годовых. Хотите узнать подробнее о том, как это работает — свяжитесь с нами любым удобным способом.