Как работает займ под залог автомобиля с правом пользования - БРИДЖ

Есть такой вид займа под залог. Это когда заемщик оставляет в залог какое-то ценное имущество и обеспечивает тем самым гарантию возврата средств. Имуществом может быть что угодно, в том числе автомобиль.

Давайте разберемся, как работает займ под залог автомобиля с правом пользования (еще он называется займ под залог ПТС) и какие риски есть в сделке.

Автор: Дарья Сопина

Как происходит сделка займа под залог

Заемщик берет деньги в долг у кредитора на конкретных условиях:

- под фиксированный ежемесячный процент;

- с определенным ежемесячным платежом;

- и сроком, до которого должен вернуть средства.

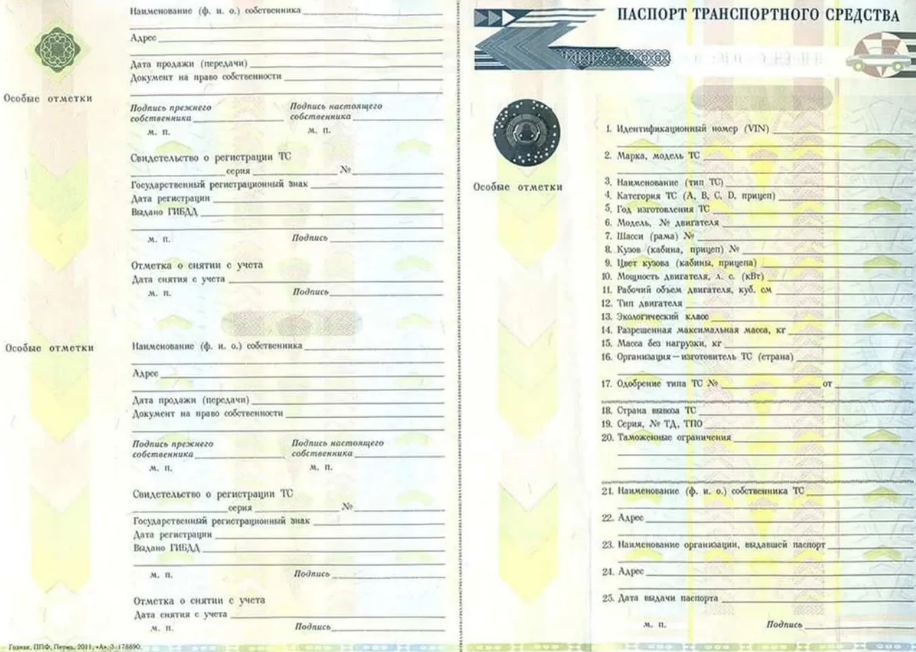

И чтобы гарантировать возврат денег, заемщик оставляет в залог транспортное средство. Но не сам автомобиль, а его ПТС (паспорт транспортного средства) и второй комплект ключей.

ПТС и второй комплект ключей хранятся у кредитора, пока заемщик не вернет весь долг с процентами

При этом заемщик продолжает пользоваться автомобилем, как раньше: ездит на работу, на дачу, по магазинам. ПТС ему не нужен — сотрудники ДПС при проверке документов смотрят только страховку, права и СТС (свидетельство о регистрации). А вот продать автомобиль заемщик уже не сможет, потому что для регистрации сделки в МРЭО ГИБДД нужен именно паспорт транспортного средства.

Дальше все просто: заемщик возвращает деньги с процентами, кредитор отдает ему ПТС и ключи. Если нет, кредитор может продать автомобиль и вернуть себе тем самым всю сумму, которую должен был получить от заемщика.

Бывает такое, что сначала заемщик исправно возвращал долг, но часть денег вернуть не может из-за потери работы или другого форс-мажора. Тогда кредитор продает автомобиль и забирает себе ровно столько, сколько нужно — остаток долга и проценты по нему. Оставшиеся деньги он передает заемщику.

Какие риски в займе под залог автомобиля есть у заемщика и кредитора

У заемщика — никаких, кроме того, что он не сможет вернуть долг, и ему придется лишиться из-за этого транспортного средства. У кредитора рисков больше:

Невозврат денег. По условиям сделки в этом случае автомобиль можно будет продать. Но заемщик может всячески препятствовать этому, и тогда придется обращаться в суд и тратить на это лишние время, нервы и деньги.

Регистрируйте сделки у нотариуса. Тогда не придется обращаться в суд, чтобы продать имущество заемщика.

Порча предмета залога. Так как заемщик продолжает пользоваться автомобилем, есть риск того, что он попадет в ДТП. И если по своей вине, может просто не ремонтировать его — стоимость машины снизится. А если по вине кого-то, у виновника может просто не оказаться ОСАГО.

Оформляйте КАСКО. В этом случае страховая выплатит деньги за любые повреждения, даже если сам заемщик врежется в бордюр.

Низкая стоимость залога. Бывает, что заемщик не возвращает деньги. Кредитор решает продать авто и обращается в суд, тратит на это 20 000 ₽, а потом делает скидку в 100 000 ₽, чтобы быстрее продать машину. И вырученных средств не хватает, чтобы полностью вернуть сумму долга и проценты по нему.

Берите в качестве залога автомобиль, стоимость которого больше суммы займа как минимум в два раза. Тогда даже при хорошей скидке и дополнительных затратах вернете весь долг с процентами.

Низкая ликвидность залога. Чем больше возраст автомобиля, тем ниже его ликвидность и тем сложнее будет его продать. Может случиться такое, что вы взяли в качестве залога машину возрастом 8 лет, а через полгода ее стоимость резко упала. Заемщик не возвращает деньги, и продать залог по нормальной цене тоже не получается.

Старайтесь брать в залог новые автомобили или авто возрастом 2–3 года, не больше. И всегда оценивайте реальную рыночную стоимость перед тем, как подписать документы.

Как оформить займ под залог ПТС, чтобы не было проблем

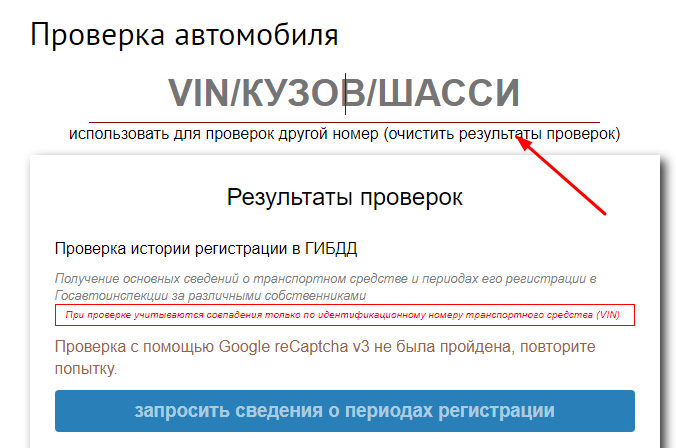

Сначала нужно проверить автомобиль на сайте ГИБДД: если он находится в розыске или недавно был в крупном ДТП, оформленном по закону, вы увидите это. И сможете сразу отказаться от сделки.

Указываете здесь VIN, номер кузова или шасси и смотрите на результаты каждой проверки

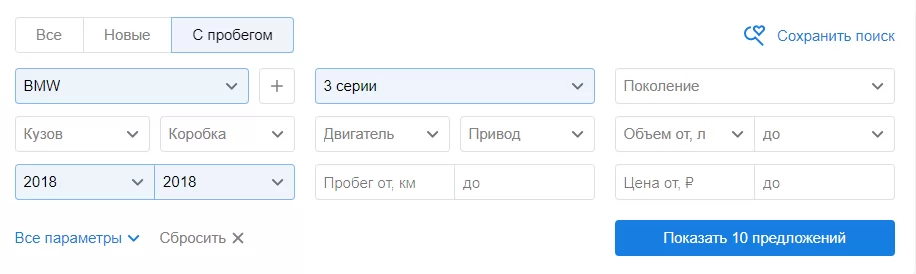

Также не лишним будет узнать рыночную стоимость автомобиля. Посмотрите на сайтах объявлений, сколько стоят машины этой же марки и модели и этого же года выпуска. Быстрее всего можно проверить на площадках, специализирующихся на продаже авто — например, на «Авто.ру». Указываете в фильтрах нужные данные, смотрите все предложения и находите среднерыночную стоимость. Это — цена залога автомобиля.

Чем больше параметров поиска укажете, тем более похожие автомобили получите в выдаче. Искать лучше не в конкретном городе, а по всей России

Если автомобиль прошел проверку на сайте ГИБДД без нареканий и его среднерыночная стоимость вас устроила, можно приступать к составлению договоров займа и залога. Можно составить их самостоятельно, а можно у нотариуса.

Нотариус сам проверит, правильно ли указаны данные, и внесет данные о залоге в специальный реестр. А в случае невозврата долга поставит исполнительную надпись на договоре. И если заемщик откажется продавать авто, с отметкой нотариуса можно будет обратиться напрямую к судебным приставам, без суда.

Для оформления сделки можно использовать и два документа (договор займа и залога), и один (договор займа и залога). В любом случае каждый договор составляется в трех экземплярах: один остается у заемщика, другой — у кредитора, третий — у нотариуса (или у одной из сторон сделки). Также на каждом документе должны стоять дата, время и место составления и данные обеих сторон — паспортные данные, место регистрации, подписи.

Важно, чтобы в документах было четко описаны все нюансы сделки. Договор займа должен содержать:

- сумму займа цифрами и прописью в российских рублях;

- процентную ставку и порядок ее начисления;

- сроки и даты внесения платежей;

- способы оплаты;

- возможность досрочного погашения;

- санкции за просрочку платежей и невозврат долга.

В договоре залога обязательно указывают:

- данные автомобиля — VIN, марку, модель, государственный номер и год выпуска;

- серию, номер, дату выдачи СТС и ПТС;

- порядок действий в ситуации, когда заемщик не возвращает долг.

Главное — избежать двояких формулировок в договоре и четко описать все нюансы сделки, тогда суд в случае проблем вынесет правильное решение. Именно поэтому мы рекомендуем обращаться к нотариусу: он знает, как составлять подобные документы.

НАЧАТЬ ВЫДАВАТЬ ЗАЙМЫ ПОД ЗАЛОГ

Как заработать на выдаче займов под залог ПТС

Если хотите зарабатывать на выдаче займов, придется приложить усилия для поиска сделок с минимальным риском. Это те, в которых:

- автомобиль прошел проверку на сайте ГИБДД и не был в розыске, в угоне, в серьезных авариях;

- среднерыночная стоимость авто как минимум на 50% больше суммы займа;

- заемщик не попадает в ДТП или у него только незначительные аварии, значит, риск порчи имущества снижается;

- заемщик согласен оформить КАСКО, чтобы в случае серьезного ДТП вы не потеряли гарантии возврата средств.

Если давать в долг, игнорируя возможные риски, рано или поздно вы потеряете капитал — полностью или частично. Поэтому лучше тратить время на изучение авто перед сделкой, чем потом пытаться исправить последствия невнимательности.

Хотите зарабатывать на выдаче займов под залог ПТС, но не желаете проверять каждую сделку — обращайтесь в наш фонд «Бридж Кредит». Мы специализируемся на инвестициях в займы под залог, в том числе работаем с ПТС. Сами подбираем сделки и оформляем документы — инвесторы только принимают решения. Если хотите получить сделки с минимальными рисками, свяжитесь с нами — оставьте заявку на сайте.