Как проверить заемщика перед тем, как дать ему деньги в долг - БРИДЖ

Не стоит занимать кому-то без предварительной проверки: человек может просто исчезнуть с вашими деньгами. Рассказываем, как проверить честность заемщика и как понять, что ему точно не стоит доверять.

Автор: Дарья Сопина

Спросите об ответственности заемщика у общих знакомых

Вспомните, занимали ли вы деньги человеку раньше. Если да, и он всегда возвращал долги в срок, можно ему доверять. Если и раньше с возвратом денег были проблемы, хорошо подумайте, стоит ли ему занимать в этот раз.

Если раньше потенциальный заемщик не брал у вас в долг, узнайте, давали ли ему взаймы ваши общие знакомые. Спросите у них, какие суммы он брал, вовремя ли возвращал, не пытался ли скрыться. Ну а если и общие знакомые не могут рассказать о заемщике, у вас есть интернет.

Воспользуйтесь поисковой системой: укажите в ней что-то типа «Иванов Иван Иванович не вернул долг». Если найдете подобную информацию, откажитесь от сделки. Если нет — не расслабляйтесь: дело в том, что мало кто из обманутых людей будет публиковать гневные отзывы о конкретном человеке на сторонних сайтах. Можно попробовать поискать информацию в соцсетях:

- посмотрите комментарии под постами заемщика — есть шанс, что если он не вернул кому-то деньги, люди будут писать ему там;

- поищите информацию по фамилии в городских пабликах — обманутые люди могут публиковать там предупреждения;

- скопируйте ссылку на профиль заемщика и поищите информацию о ней в «Яндексе» и Google — если кто-то когда-то ссылался на человека в негативном свете, вы это увидите.

Подобным поиском вы можете найти любые отзывы о заемщике — например, о его личных качествах или возможной недобросовестной работе. Оценивайте их так, как считаете нужным: главное, чтобы в его «послужном списке» не было невозврата долга.

Проверьте, не банкрот ли заемщик или его компания

Когда человек или компания банкротятся, это значит, что у них нет денег и другого ценного имущества. Занимать им опасно: у человека навряд ли появится большой капитал в ближайшем будущем, а компанию вообще закроют, и создать новый прибыльный бизнес на базе старого, скорее всего, не получится. Поэтому банкротам лучше не занимать. Проверить человека или компанию на банкротство можно в картотеке арбитражных дел. Поиск по имени, фамилии и отчеству там работает некорректно — лучше используйте ИНН заемщика и его компании.

Укажите здесь ИНН, и увидите, есть ли открытые арбитражные дела на заемщика. Если да, лучше откажите ему

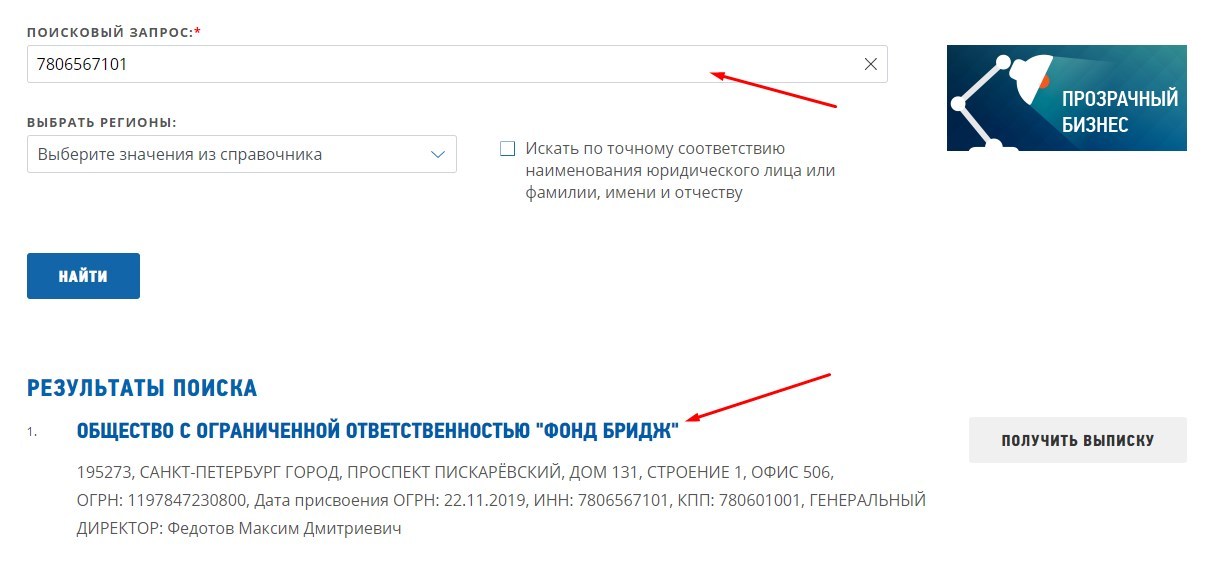

Проверить сведения о компании или индивидуальном предпринимателе также можно в ЕГРЮЛ/ЕГРИП. В реестре можно получить полную информацию об ИП или компании — когда они были поставлены на учет, работают ли в настоящий момент, кто учредители ООО и так далее. Там же будет видна информация о банкротстве, если оно было.

Указываете ИНН и кликаете на название нужной компании — информация о ней будет сохранена на компьютер в виде PDF-файла

Узнайте, не должен ли человек государству и другим людям

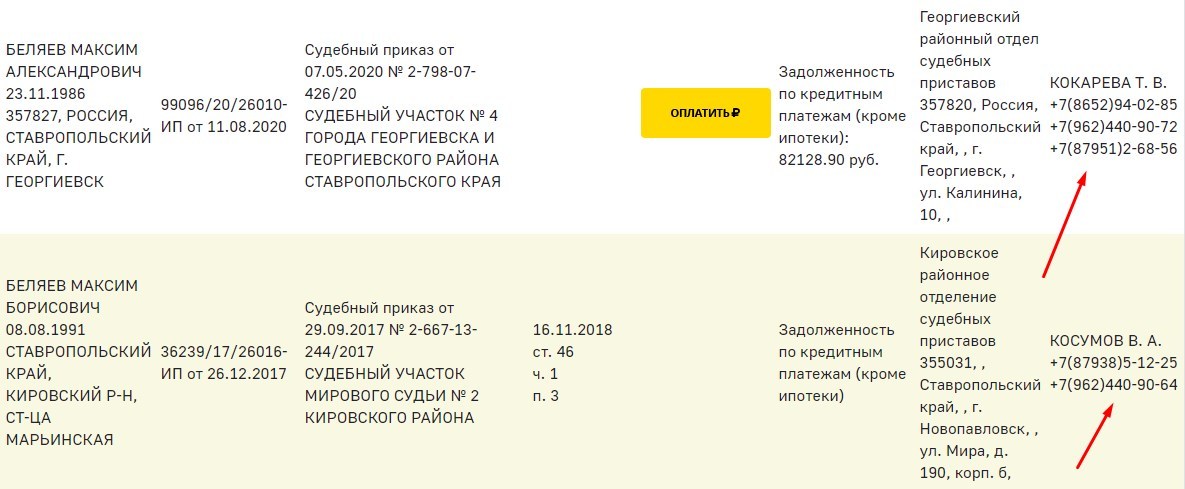

Если на человека открыто много исполнительных производств у судебных приставов, его имущество и счета могут арестовать, и тогда он не сможет погасить долг. Да и наличие дел у приставов говорит о низкой ответственности заемщика: не оплачивает долги по суду — не факт, что вернет всю сумму и вам.

Проверить открытые исполнительные производства можно на сайте ФССП. Указываете имя, фамилию и отчество потенциального заемщика, и смотрите, есть ли открытые дела. База работает по всей России, поэтому можно указать регион или даже конкретный город, чтобы в выдаче не было посторонних результатов.

Сравниваете данные в деле с данными заемщика и смотрите, кому и сколько он должен. А при необходимости можете связаться с приставами — в базе есть их контакты

Кстати, если на заемщике есть несколько штрафов, это не означает, что ему нельзя доверять. Возможно, он просто не получил вовремя квитанции или забыл их оплатить. А вот если у него долги по коммуналке и в нескольких банках, стоит насторожиться.

ПОЛУЧИТЬ КВАРТАЛЬНЫЙ ОТЧЕТ ФОНДАПроверьте, не судится ли кто-то с заемщиком

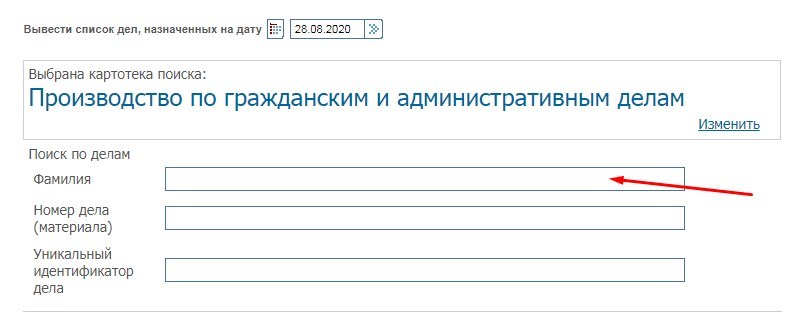

Бывает, что исполнительного производства пока нет, но кто-то судится с заемщиком по поводу задолженности. Поэтому не стоит ограничиваться проверкой на сайте ФССП: посмотрите, нет ли активных дел на человека в суде.

Правда, единой базы судебных дел по всей России нет. Поэтому найдите сайт местного суда и поищите дело по фамилии участника.

Укажите фамилию заемщика, и если она фигурирует в каком-то деле, вы увидите его

Попросите показать кредитную историю

Вы не сможете посмотреть кредитную историю другого человека, потому что это конфиденциальная информация, доступная только банкам. Зато можете попросить его запросить данные о себе. Если потенциальный заемщик вовремя возвращал долги, ему нечего бояться. Если же он пытается любым способом не показать вам кредитную историю, возможно, у него много непогашенных займов.

Запросить свою кредитную историю можно через портал «Госуслуги». Пускай потенциальный заемщик зайдет в личный кабинет и выберет услугу «Сведения о БКИ, в котором (которых) хранится КИ субъекта КИ». Сервис в течение часа выдаст ему список бюро кредитных историй, в которых есть сведения о заемщике. Пускай обратится туда и запросит там кредитную историю, а потом предоставит ее вам.

Спросите, согласен ли заемщик оформить займ под залог

Последний этап в проверке заемщика — предложение оформить залог как гарантию возврата долга. В качестве залога может выступать квартира, частный дом, автомобиль или другое ценное имущество. Если заемщик не вернет деньги, вы просто продадите то, что он заложил, и получите обратно всю сумму займа.

Адекватный заемщик, который планирует вернуть деньги и понимает, что вам нужна подстраховка, согласится оформить займ с залогом. А тот, кто изначально хочет просто нажиться на вас, будет любыми способами увиливать от такой сделки.

НАЧАТЬ ВЫДАВАТЬ ЗАЙМЫ ПОД ЗАЛОГ

Повторим: как проверить заемщика, чтобы не потерять деньги

Спросите об ответственности у общих знакомых. Хорошо, если он никогда не занимал или всегда возвращал деньги вовремя. Если у него куча долгов, не доверяйте ему.

Проверьте, не банкрот ли заемщик и его компания. Если да, лучше отказаться от сделки, потому что навряд ли человек сможет найти деньги на погашение долга.

Узнайте, нет ли исполнительных производств. Если есть пара штрафов, это ничего не значит. А вот множество дел на крупные суммы — повод крепко задуматься.

Проверьте, не судится ли заемщик с кем-то. Увидели дело о возврате долга — сразу отказывайте в выдаче займа.

Попросите показать кредитную историю. Если на заемщике множество долгов и неоплаченных займов, лучше ему не доверять.

Спросите, согласен ли он оформить залог. Если согласен, можно выдать ему займ, даже если у заемщика есть суды и непогашенные кредиты. С залогом вы в любом случае вернете свои деньги.

А если хотите подзаработать на выдаче займов под проценты и не заморачиваться с проверками заемщиков, обращайтесь в наш фонд «Бридж Кредит». Мы занимаемся инвестициями в займы под залог и сами проверяем сделки. Оформляем залог на вас, страхуем его от форс-мажоров и предлагаем займы, не превышающие 50% от стоимости имущества. Доходность инвестиций для вас — 13–24% годовых.