Инвестиции в депозиты: как на этом заработать, чтобы инфляция не «съела» прибыль - БРИДЖ

Депозиты — самый доступный вариант инвестиций: кладете деньги на счет, а через время забираете их обратно с процентами. При этом доходность по ним редко превышает уровень инфляции, и получается, что прибыли почти нет. Получается, заработать на депозитах невозможно? Это не так — все возможно. Рассказываем несколько хитростей, как можно увеличить прибыль от них.

Автор: Дарья Сопина

Вкладывайте большие суммы

Математика проста: чем больше денег вложите, тем больше прибыли в виде процентов получите. Именно поэтому есть смысл не начинать с 5000–10000 ₽, а накопить хотя бы 100 000 ₽ и открыть вклад.

Давайте на примере. Допустим, можно инвестировать в депозит под 5% годовых. Если положить на него 10 000 ₽, чистая прибыль за год составит всего 500 ₽. А если 400 000 ₽, то вы получите сверху уже 20 000 ₽.

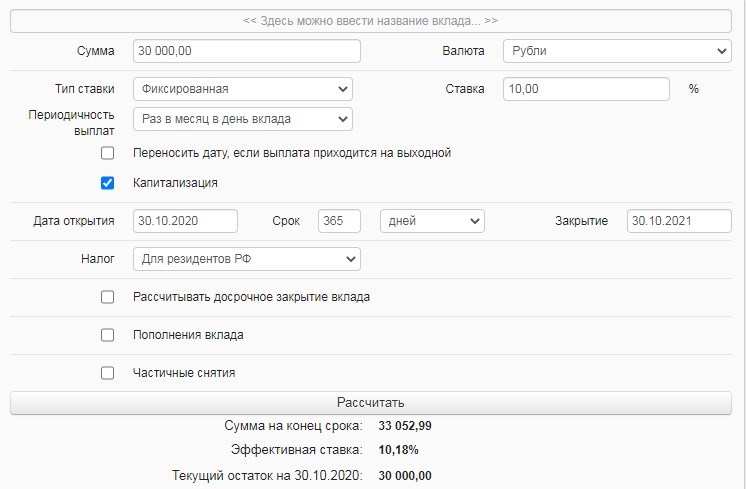

Точно узнать, сколько вы получите, можно с помощью калькулятора вклада. Указываете там сумму, срок, другие важные параметры и смотрите на чистую прибыль

Постоянно мониторьте предложения банков

В целом ставки по вкладам оставляют желать лучшего. Но бывает, что банки предлагают инвестиции в депозит на особых условиях — такие акции обычно проходят во время праздников или каких-то важных событий. И если выработать привычку постоянно проверять условия вкладов, можно «поймать» хороший процент.

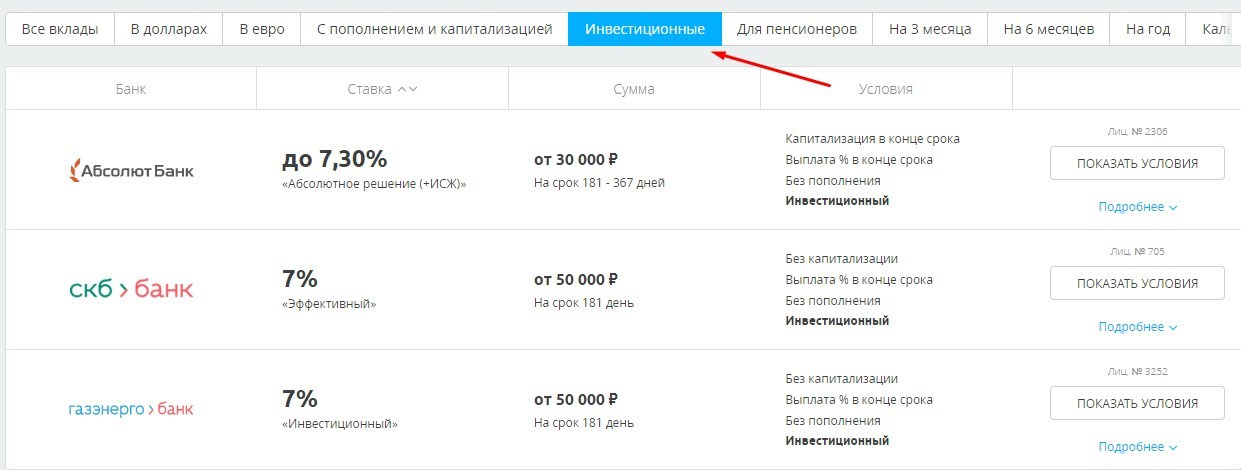

Мониторить предложения банков лучше в агрегаторах, где собрана информация о самых разных депозитах. Это проще, чем посещать сайт каждого банка: все данные собраны в одном месте, а еще их можно сортировать. Пример таких агрегаторов — Sravni.ru и Banki.ru.

На Sravni.ru можно сразу выбрать инвестиционные вклады на особых условиях и сравнить условия в разных банках

ПОЛУЧИТЬ КВАРТАЛЬНЫЙ ОТЧЕТ ФОНДА

Выбирайте депозиты с капитализацией процентов

Капитализация — это когда начисленные проценты добавляют к общей сумме вклада, и следующий процент рассчитывается уже от всех денег на депозите. Давайте сразу на примере: допустим, вы положили на счет 100 000 ₽. Через месяц на него перечислили 500 ₽ процентов, и эти деньги добавились к сумме. И в следующем месяце вы получите прибыль не со 100 000 ₽, а с 100 500 ₽ — 502,5 ₽ вместо 500 ₽.

Кажется, что прибыль с капитализации ничтожно мала. Но все зависит от срока и суммы вклада — если вы, например, хотите инвестировать пару миллионов на 5–6 лет, то капитализация может принести дополнительные 70–80 тысяч рублей. Давайте на примере вложений 2 млн ₽ на 5 лет со ставкой 5% годовых — сравним суммы на конец срока действия вклада.

Без капитализации — 2 499 953,64 ₽

С капитализацией — 2 566 657,56 ₽

Вкладывайте деньги на большой срокЗдесь все работает так же, как с суммой: чем больше срок вклада, тем больше чистой прибыли вы получите. Посчитайте сами: например, есть депозит со ставкой 6%. За год вы и получите эти 6%, а если вложите деньги на два года, чистая прибыль составит уже 12% от суммы инвестиций.

Поэтому если у вас есть возможность, вкладывайте крупные суммы денег на большой срок и с капитализацией процентов. Это позволит получить максимум от инвестиций в депозиты.

Открывайте вклады в нескольких банках

Это нужно, чтобы снизить риски. Дело в том, что любой банк может обанкротиться, и тогда ваш вклад в нем «сгорит» — вы не получите обратно ни вложенные средства, ни проценты по ним.

Государство предусмотрело риски и ввело ФЗ №177 — в нем предусмотрена страховка вкладов физических лиц на сумму до 1,4 млн ₽. Согласно закону, ваши вклады до 1,4 млн ₽ в банках застрахованы. И даже если организация обанкротится, вам вернут деньги.

Нюанс в том, что если вы вложите в один банк 1,6 млн ₽, то вам вернут только 1,4 млн ₽. То есть лучше разбивать инвестиции в депозиты на суммы, которые покрывает страховка.

Даже со всеми подобными ухищрениями доход по вкладам не превысит 10% годовых. Есть и другой инструмент инвестирования: такой же простой, но более выгодный. Это — инвестиции в займы под залог.

НАЧАТЬ ВЫДАВАТЬ ЗАЙМЫ ПОД ЗАЛОГ

**Как работают инвестиции в займы под залог

Все просто: вы занимаете кому-то деньги под проценты. Чтобы снизить риски невозврата, берете залог: даже если заемщик отказывается вернуть деньги, просто продаете его заложенное имущество и получаете обратно всю сумму с процентами. Прибыль по таким инвестициям зависит только от условий, о которых вы договоритесь с тем, кто хочет занять у вас деньги.

Кажется, что все сложно — придется искать потенциальных заемщиков, заключать договора, контролировать, чтобы они вовремя возвращали деньги. На самом деле нет: этот инструмент не сложнее банковского вклада, если обращаться к посредникам.

Наш фонд «Бридж Кредит» занимается инвестициями в займы под залог недвижимости. Мы сами ищем заемщиков и оформляем документы, при этом держателем залога официально являетесь вы. Сравните условия инвестиций в банковские вклады и в займы под залог:

Банковские вклады

- Доход в среднем 5–6%, редко — до 10%;

- Риски минимальны, потому что государство страхует вклады до 1,5 млн ₽;

- Это удобно: открыть вклад можно онлайн.

Займы под залог

- Доход 13–22% годовых;

- Риски минимальны, потому что есть залог. Его страхуют — даже если дом заемщика сгорит, инвестор получит все деньги;

- Это удобно: нужно только подписать документы. Возможны дистанционные сделки.

Если вы хотите инвестировать так же легко, как в депозиты, но с большей прибылью, обращайтесь к нам. Подберем подходящую сделку, предоставим кейсы инвесторов и расскажем больше о процессах.