Фонды для инвестиций: какими бывают и стоит ли в них вкладываться - БРИДЖ

Когда ищешь подходящий вариант инвестирования — такой, чтобы ничего не делать и получать прибыль — видишь предложения от разных фондов. Все они говорят одно: покупая часть фонда, вы вкладываете средства сразу во множество активов и так диверсифицируете риски.

Давайте разберемся, действительно ли инвестиции в фонды безопасны и во что вообще можно вложить деньги.

Автор: Дарья Сопина

Что такое инвестиционный фонд

Фактически это компания, созданная для коллективного владения какими-либо активами. Инвесторы вкладывают в нее деньги, а профессиональные управляющие распоряжаются ими: покупают акции, облигации, драгоценные металлы или другие активы.

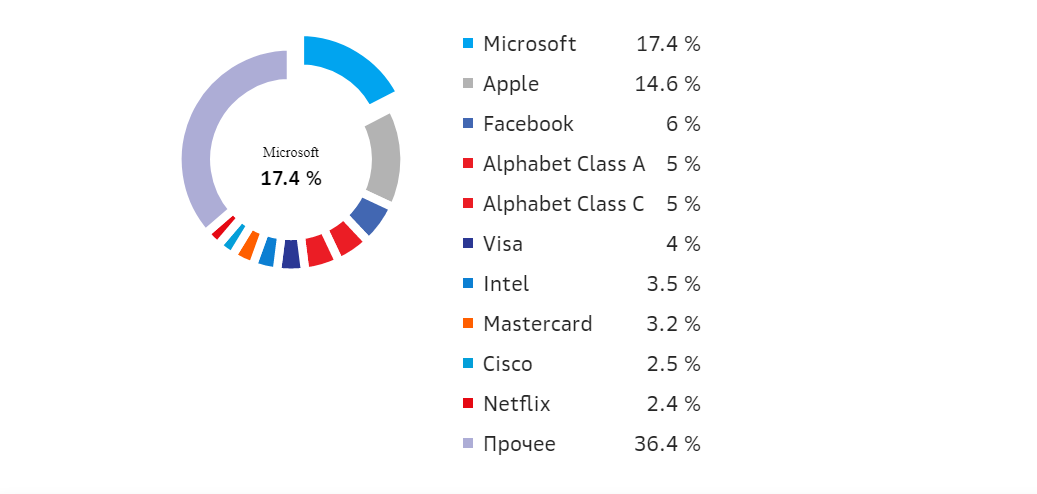

Вот структура одного из инвестиционных фондов — он вкладывается в множество акций США

Как инвестор вы покупаете «часть» фонда — пай или акцию. И теоретически вкладываете деньги сразу во все инструменты, которые он использует. Значит, риски снижаются: даже если одна акция подешевеет, другие могут подорожать. Практически вы владеете только паем или акцией самого фонда, а их стоимость меняется в зависимости от того, как меняется цена активов.

Например, фонд купил акции «голубых фишек» на 30 млн ₽ и выпустил свои акции по 1 000 ₽ за штуку. Вы купили 10 штук и потратили на них 10 000 ₽. Через время стоимость может измениться:

- в случае кризиса стоимость акций «голубых фишек» упадет, и фонд будет владеть условными 28 млн ₽ вместо 30 млн ₽: тогда цена его акций снизится до условных 933 ₽;

- если все хорошо и стоимость активов вырастет, фонд будет владеть уже 35 млн ₽, и тогда его акция будет стоить уже 1 166 ₽.

В первом случае вы потеряете часть капитала, а во втором можете продать акции фонда и получить прибыль — 116 ₽ с одной без учета комиссии.

Стоимость «частей» фондов постоянно колеблется, так как меняется цена активов, которыми они владеют

Плюсы фондов для инвестиций в том, что они:

- позволяют получать прибыль пассивно: вы просто выбираете конкретный фонд, а потом ждете, пока цена на его пай или акцию вырастет — не нужно самому принимать решение о покупке или продаже активов, распределении капитала;

- диверсифицируют риски, потому что капитал вложен сразу во множество инструментов: даже если один из них резко подешевеет, другие могут выйти в плюс и сохранить тем самым весь капитал.

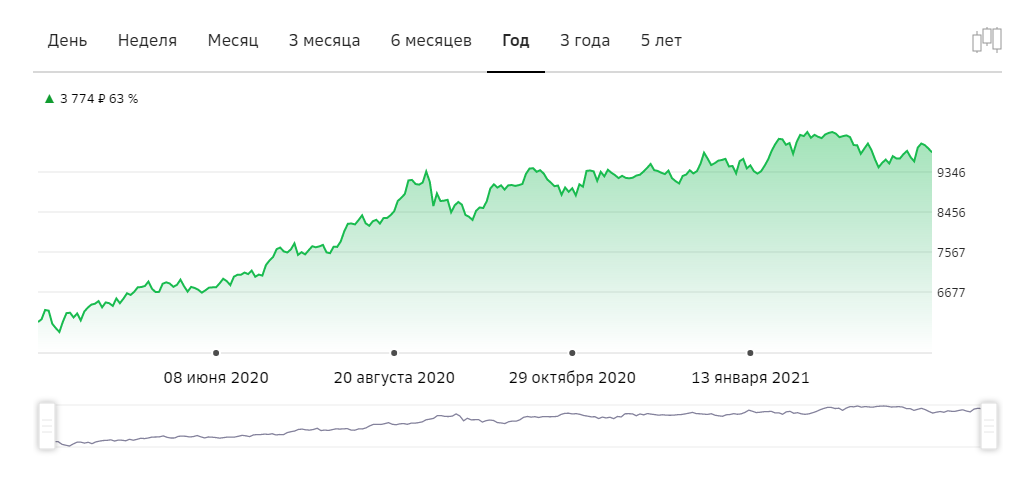

Именно поэтому фонды могут использовать как пассивный источник неплохого дохода.

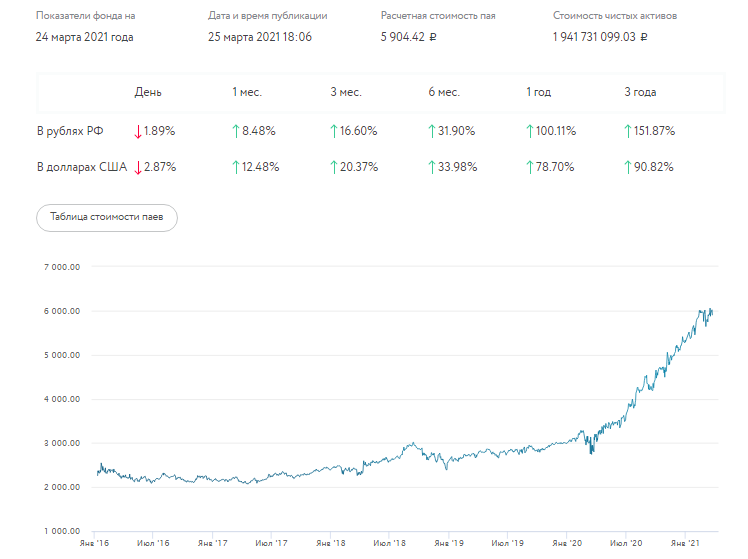

Например, стоимость одного из фондов «Сбербанка» FXIT выросла на 63% за год

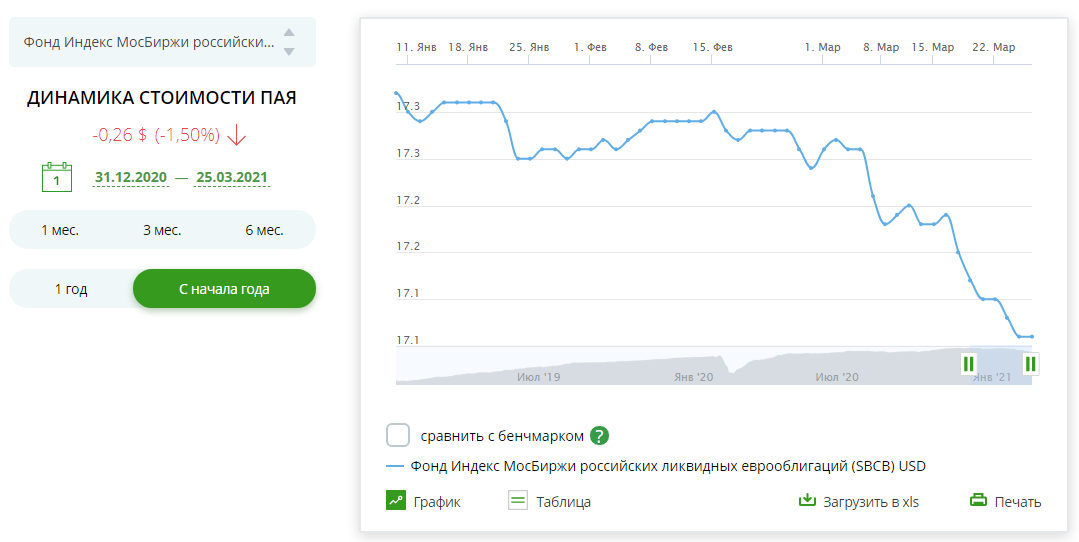

Минус в том, что фонды, как и многие другие инструменты инвестирования, не гарантируют доходности в будущем. Цена некоторых из них может снижаться на протяжении нескольких месяцев или даже лет, и если вложиться в них, вы потеряете часть капитала.

Цена на еще один фонд «Сбербанка» — SBCB — планомерно снижается с начала года: такое тоже бывает

Какими бывают фонды для инвестиций

В России сейчас встречаются несколько типов инвестиционных фондов:

ПИФы (паевые инвестиционные фонды). Они вкладывают деньги в биржевые инструменты: акции, облигации, валюту, еврооблигации, другие фонды и так далее. Выпускают паи — их можно купить не на бирже, а напрямую у фонда.

Покупать паи можно только в открытом ПИФе. Бывают еще закрытые, созданные определенным кругом инвесторов. А еще есть интервальные — их паи можно купить и продать только в течение конкретного промежутка времени.

ПИФы берут себе комиссию за управление капиталом — она зависит от тарификации и того, как меняется стоимость пая. На рынке много предложений от разных брокеров с доходностью 50% годовых и более.

Посмотрите: ПИФы чаще всего открывают брокеры и банки, оказывающие брокерские услуги

Так как паи фонда нельзя купить или продать на бирже, их можно погашать прямо в офисе управляющей компании. И она обязана вернуть вам деньги, если вы не сможете найти покупателя на рынке. А еще ПИФы раз в месяц публикуют информацию о портфеле — вы видите, в какие инструменты инвестируют капитал.

БПИФы (биржевые паевые инвестиционные фонды). Они тоже вкладывают деньги в активы, которые можно купить на бирже. Разница между ними и ПИФами в том, что БПИФы выпущены на биржу: их свободно можно покупать и продавать через любого брокера.

Деньги БПИФы инвестируют на основе биржевых индикаторов, чаще всего — собирают портфель по какому-то индексу. Поэтому комиссии за управление в них намного ниже, почти не превышают уровень в 0,30% от среднегодовой стоимости активов. При этом управляющие компании часто пытаются «обыграть» индексы, но такое получается редко, и стоимость паев может серьезно колебаться.

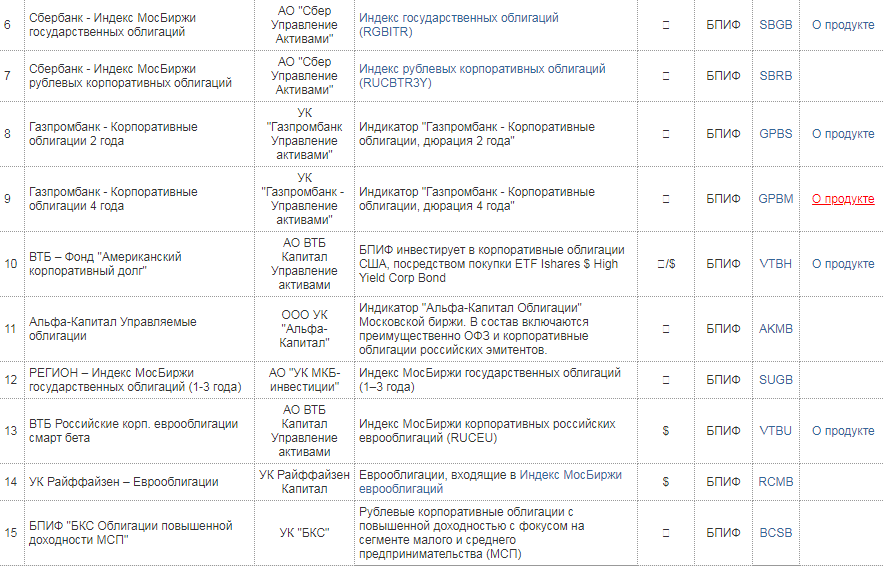

Посмотрите, какие БПИФы можно купить на Московской бирже

ETF (биржевые инвестиционные фонды). Это почти то же самое, что и ПИФы. Их «части» тоже поступают в продажу на биржу в виде акций, и их может покупать и продавать любой желающий.

Структура ETF тоже повторяет структуру выбранного индекса. Но управляющие компании просто вкладывают деньги во все бумаги индекса сразу, не пытаясь увеличить доход, и в долгосрочной перспективе он оказывается выше. А еще ETF контролируется не только российским Центробанком, но и иностранными организациями — подобные фонды более прозрачны.

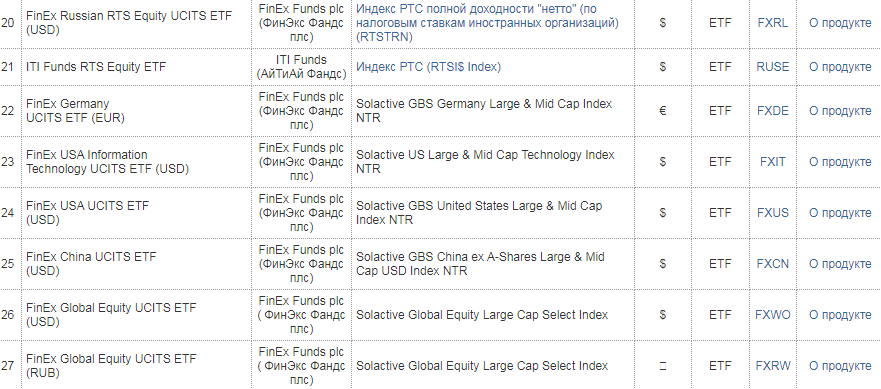

Понять, во что инвестирует ETF, можно из описания: в нем всегда пишут индекс, структуру которого повторяют

Венчурные инвестиционные фонды. Они непохожи на другие, потому что вкладывают средства не в биржевые инструменты, а в бизнес: в стартапы и инновационные предприятия. Инвесторы отдают фонду деньги, а он решает, в какие именно компании их вложить.

Инвестиции в венчурные фонды доступны не всем, потому что там нужен большой стартовый капитал: в среднем от 20 000 $. А еще процесс сложнее, чем в случае с БПИФами, ПИФами и ETF: нужно либо выбрать конкретный стартап для инвестиций, либо договориться с управляющей компанией на распределение капитала.

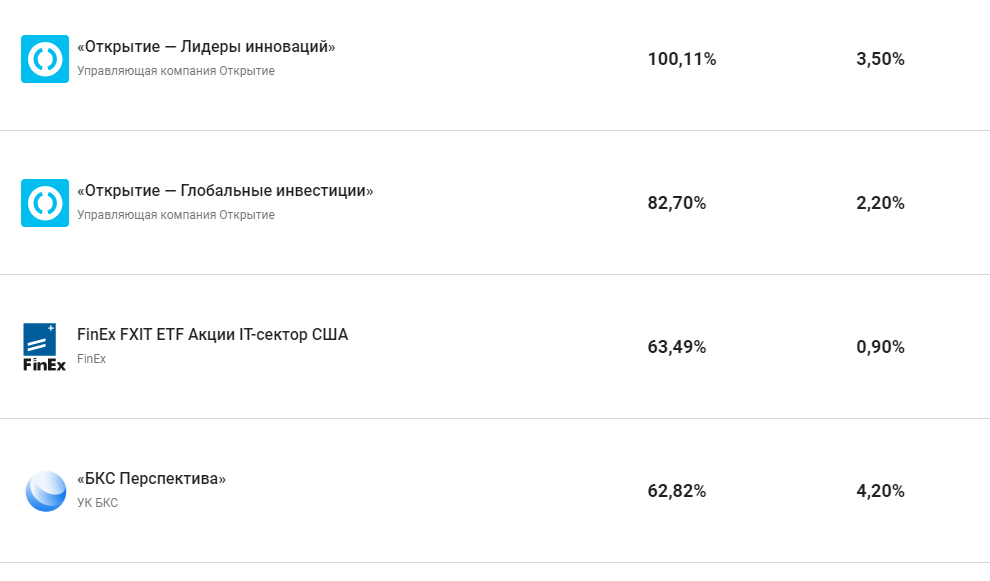

В России работают эти и другие венчурные инвестиционные фонды

Вкладывать деньги в венчурные фонды рискованнее всего, особенно если сравнивать их с другими. ETF, ПИФы и БПИФы показывают более высокую и стабильную доходность.

ПОЛУЧИТЬ КВАРТАЛЬНЫЙ ОТЧЕТ ФОНДА

Стоит ли вкладывать в фонды для инвестиций

Да, инвестиции в фонды могут быть вполне оправданы, если вы хотите вложить куда-то деньги минимум на пару лет. За это время стоимость пая или акции может вырасти в 1,5–2 раза. Или хотя бы на 20–30%, что уже перекроет фактическую инфляцию и принесет чистую прибыль.

Пример фонда от управляющей компании «Открытие»: за год стоимость пая выросла более, чем на 100%

Но чтобы капитал рос, важно выбрать правильный фонд. Правильный — это тот, который:

- создан крупным известным брокером, который работает минимум 10–15 лет и имеет хороший финансовый рейтинг — например, можно обратить внимание на фонды от «Сбербанка»;

- предоставляет прозрачную информацию о том, в какие именно активы вкладывает деньги;

- показывает стабильный рост стоимости акций или паев последние несколько лет.

Можно вложить деньги одновременно в несколько фондов для инвестиций — так вы еще сильнее диверсифицируете риски.

А если вам нужна гарантированная доходность, обращайтесь в наш фонд «Бридж Кредит». Мы занимаемся инвестициями в займы под залог. Наши инвесторы получают прибыль до 22% во всех случаях, потому что:

- берем залог под каждый займ — даже если заемщик не сможет вернуть деньги, мы продадим залог;

- сумма займа не превышает 50% от стоимости залога: этого точно хватит, чтобы быстро продать жилье и все равно вернуть и долг, и проценты по нему;

- страхуем каждый залог — даже если с недвижимостью что-то случится, страховая вернет деньги.

Управлять активами тоже не нужно: мы предлагаем сделки, а вы соглашаетесь или отказываетесь. Если вам интересны инвестиции в займы под залог, обращайтесь к нам — предложим подходящие условия.