Что такое ОМС и как на нем заработать - БРИДЖ

Есть много инструментов инвестиций: классические и высокорисковые, с минимальной, средней и максимальной доходностью. Один из них — ОМС. Давайте разберемся, что это такое и как на нем зарабатывать.

Автор: Дарья Сопина

Что такое ОМС

Нет, это не обязательное медицинское страхование. ОМС — обезличенный металлический счет. Это своеобразный гибрид счета до востребования и инвестиционного инструмента.

Обезличенный счет работает так:

- вы выбираете «валюту» — золото, серебро, платину или палладий;

- выбираете, сколько граммов (или десятых грамма) хотите купить и вносите деньги за него на ОМС;

- на счету лежат не деньги, а граммы металла, и сумма меняется в зависимости от его стоимости.

Например, вы внесли на счет 60 000 ₽ за 1000 грамм серебра. И если через месяц один грамм будет стоить 65 ₽, на счету будет уже 65 000 ₽.

То есть вы покупаете драгоценный металл и просто ждете, пока он подорожает. И в любой момент можете вывести деньги (продать металл) без каких-либо штрафов.

Доходность ОМС зависит от того, как меняется стоимость металла. В долгосрочном периоде (5–6 лет) она обычно растет. Поэтому этот инструмент часто используют, чтобы сохранить капитал и немного заработать на нем именно в течение нескольких лет.

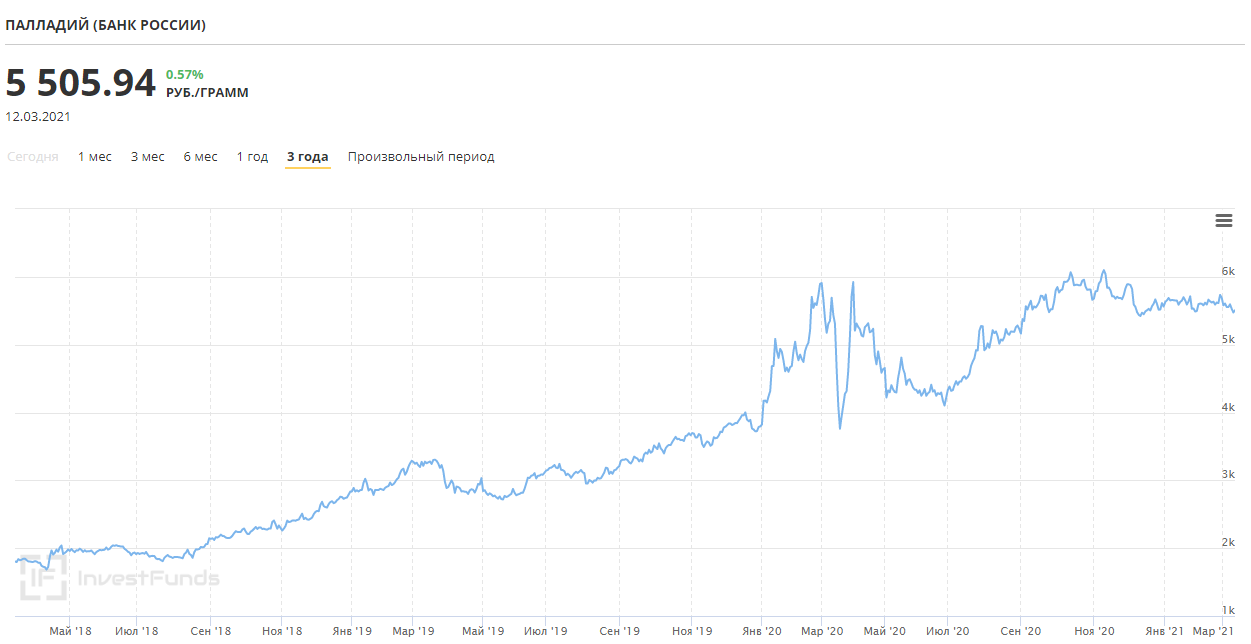

Вот график изменения цены на палладий за три года. Были резкие спады и рост, но в целом курс повышается

Открыть металлический счет легко — многие банки предлагают подобную услугу. И чтобы инвестировать в ОМС, не понадобится много денег — можно купить от одного грамма металла. Верхняя планка не ограничена — можете вложить хоть 2 млн ₽.

Порог входа достаточно низкий: например, «Сбербанк» предлагает покупать от 0,1 грамма на ОМС

Как зарабатывают на обезличенных металлических счетах

Нужно просто выбрать банк, конкретный металл и открыть счет. А дальше — ждать, пока цена вырастет. И продавать металл, когда вам нужны деньги или капитал вырос на 20–30%: все зависит от того, какие у вас цели.

Есть и другая стратегия — спекулятивная. Это получение прибыли на краткосрочных колебаниях курса — например, за месяц стоимость металла может снизиться на 5%, а потом вырасти на 10%. И если купить его дешевле, а продать дороже, можно получить чистую прибыль. Правда, потом опять придется ждать падения и повышения цен, и так — все время, пока хотите зарабатывать. Чем больше будет оборот (количество граммов), тем больше будет чистая прибыль.

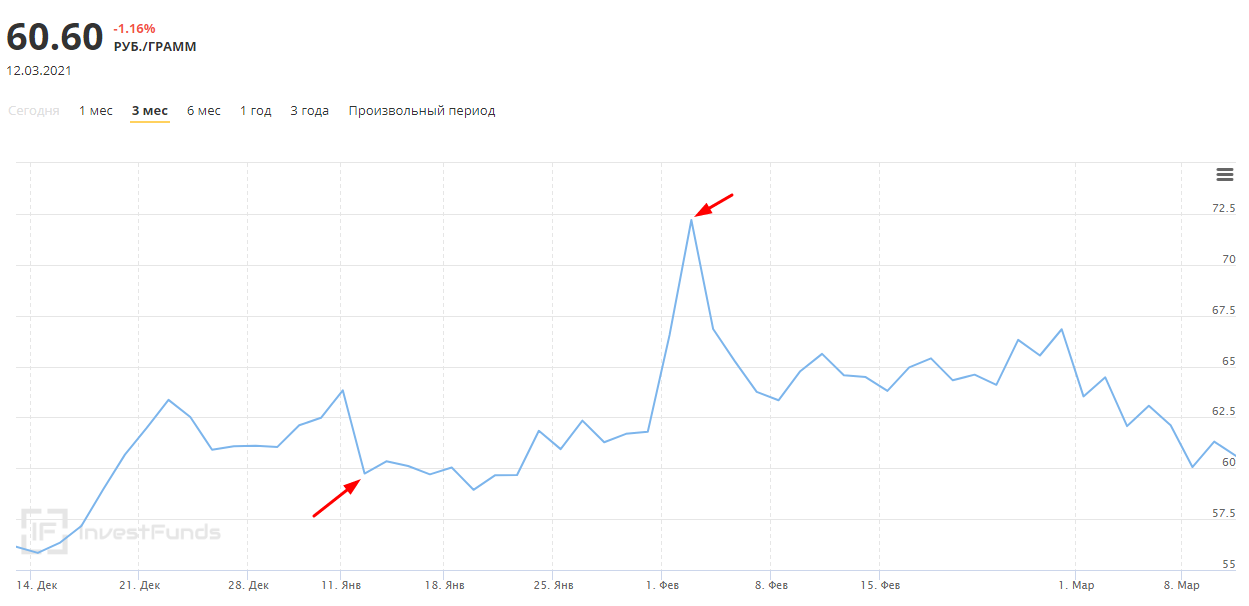

Пример возможного заработка: можно было купить серебро по 59,74 ₽ за грамм, а продать — по 72,20 ₽

Со спекулятивной стратегией стоить быть осторожнее, потому что в ней есть три серьезных нюанса:

- Угадать, куда пойдет цена в ближайшие несколько месяцев, невозможно. Прибыль не гарантирована — может случиться так, что вы вложите деньги, а стоимость начнет снижаться — и так полгода-год подряд.

- Нужно выбрать банки, у которых есть интернет-банк. Операции по ОМС там исполняются мгновенно, и вы сможете быстро зафиксировать прибыль при резком подъеме курса.

- Цена покупки и продажи отличается. Банк скупает металлы за условные 70 ₽ за грамм, а продает — за 74 ₽. Стоит учитывать эту разницу и не совершать сделки, если ожидаемая прибыль небольшая.

Спекулятивная стратегия заработка на обезличенных металлических счетах несет больший риск. Но с ней можно заработать больше, чем при классическом подходе.

ПОЛУЧИТЬ КВАРТАЛЬНЫЙ ОТЧЕТ ФОНДА

Плюсы и минусы металлических счетов

Плюсы металлических счетов

Низкий порог входа. Можно купить от одного грамма серебра и от 0,1 грамма других драгоценных металлов — это в среднем 60–1000 ₽. Правда, размер чистой прибыли будет зависеть от капитала: чем больше инвестируете, тем больше сможете заработать.

Неограниченная доходность. Прибыль никто не сможет ограничить, особенно при спекулятивной стратегии инвестирования.

Стабильная прибыль в долгосрочном периоде. Обезличенные металлические счета — консервативный инструмент, который показывает стабильный небольшой рост в течение нескольких лет. А иногда рост большой — например, за год цена на серебро выросла почти вдвое.

Год назад грамм серебра стоил 32–36 ₽, сейчас — 61 ₽

НДС нет. Вам не придется отдавать дополнительные 20% при покупке металла, как в случае с инвестированием в слитки.

Управление свободное. Вы можете докупать и продавать металл, когда захотите — без всяких штрафов и потери прибыли, как в случае с депозитом. Особенно если выберете банк, в котором ОМС включены в интернет-банкинг.

Минусы металлических счетов

Гарантий нет. Как и в большинстве других инструментов инвестирования, никто не может дать гарантий, что цена на металл вырастет в ближайшие несколько месяцев или лет.

ОМС не застрахованы. Обычные банковские депозиты застрахованы государством — если у банка отзовут лицензию, вам вернут вклад на сумму до 1,4 млн ₽. А у металлических счетов такой страховки нет.

Надо платить налоги. Но только если вы инвестируете большие суммы и периодически выводите прибыль, а не вкладываете деньги на долгосрочный период.

В целом, обезличенные металлические счета — один из самых стабильных инструментов инвестирования, позволяющий если не заработать, то хотя бы сохранить накопления. А если вы хотите получать стабильно высокую прибыль, учитесь спекулятивной стратегии или вкладывайте дополнительно в другие инструменты инвестирования.

Например, в займы под залог недвижимости — наш фонд «Бридж Кредит» занимается такими инвестициями. Возврат денег гарантируется залогом, а его сохранность — страховкой. Чтобы снизить риски для инвесторов, мы сами занимаемся оформлением документов и берем в работу только займы, стоимость залога по которым как минимум на 50% больше суммы долга. Это позволит быстро продать недвижимость и получить обратно всю сумму займа с процентами.

Доходность по займам под залог — 11–22% годовых. И если добавить их в инвестиционный портфель с другими инструментами, он может стабильно расти.