Чем отличаются займы под залог у банка и физического лица - БРИДЖ

Есть такой вид кредита, как займ под залог. Это когда вы берете у кого-то деньги в долг и гарантируете их возврат залогом: квартирой, машиной или драгоценными металлами. Брать займы под залог можно и у банка, и у физических лиц — инвесторов, которые хотят заработать на процентах. Давайте разберемся, чем отличаются процедуры и выясним, что выгоднее заемщикам.

Автор: Дарья Сопина

Отличие №1: требования к заемщику

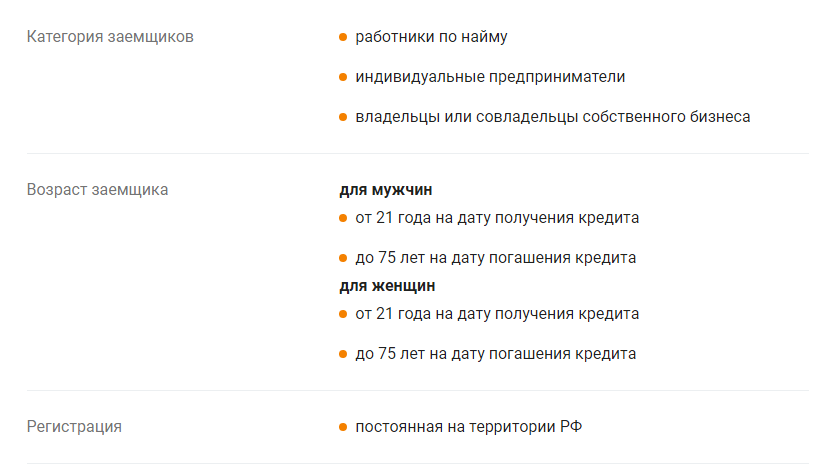

Банки выставляют строгие требования — возраст, наличие работы и подтвержденного дохода, ликвидное имущество. Даже займ под залог не получится взять, если у вас нет официальной работы, а доход вы получаете наличными и не можете показать оборот по банковской карте. И чаще всего банки требуют не просто указать данные, а подтвердить их — предоставить выписки со счетов, договор купли-продажи недвижимости, справку 2-НДФЛ.

Пример требований к заемщику по займу под залог в одном из банков

А еще банкам важна кредитная история — они ориентируются на нее чуть ли не в первую очередь. И если вы никогда не брали займов, допускали просрочки или наоборот (погашали долги намного быстрее), вам могут отказать в выдаче денег.

Инвесторы более лояльны. Они могут спросить у вас, где вы работаете и какой доход в месяц получаете, но не будут устраивать долгих проверок. А еще не будут просить предоставить подтверждающих документов и проверять операции по банковской карте.

У частного инвестора можно взять займ, даже если у вас нет официальной работы и вы получаете доход с чего-то другого. Или если вам 18 лет, но вы уже давно сами себя обеспечиваете. Кредитору будет важно только то, сможете ли вы вернуть деньги вовремя.

Отличие №2: сумма займа

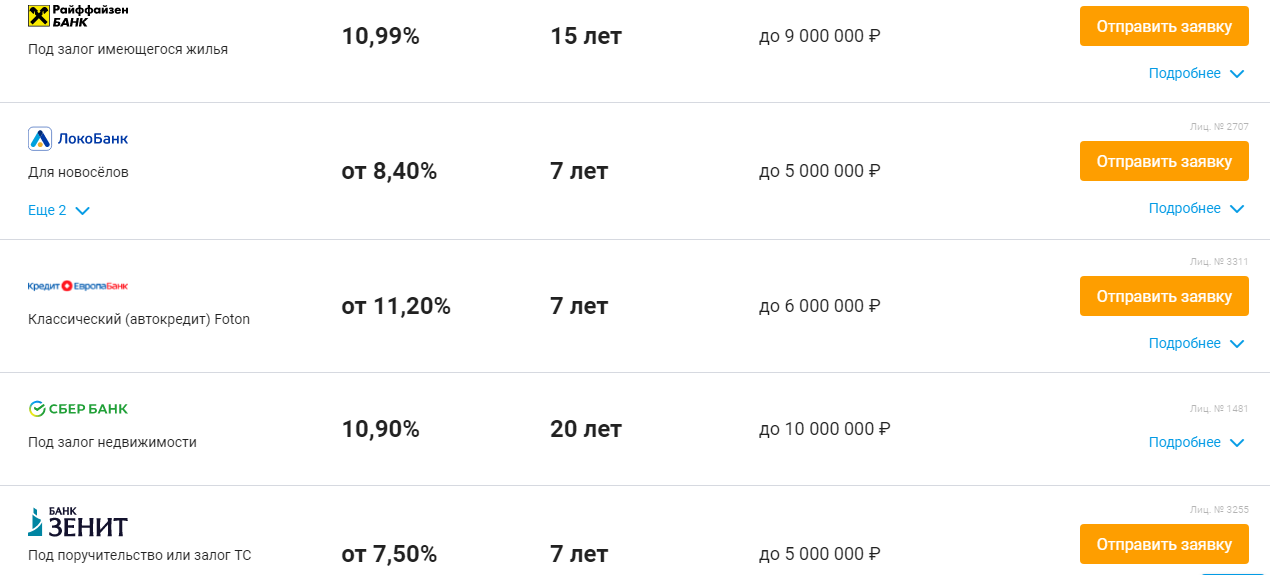

Банки могут одобрить займ под залог на сумму до 10–15 млн ₽. Больше — только если вы официально берете кредит на развитие бизнеса и можете предоставить все подтверждающие это документы.

Посмотрите на примеры нескольких банковских программ

Инвесторы теоретически тоже могут одобрить любую сумму: 10, 15 или даже 20 млн ₽. Но все будет зависеть от того, какое имущество вы предоставите в залог.

Чтобы минимизировать риски потери капитала, частные инвесторы выдают в долг сумму не более 50% от рыночной стоимости залога. То есть если вы будете готовы предоставить в качестве залога загородный коттедж стоимостью 5 млн ₽, инвестор сможет выдать вам 2,5 млн ₽.

ПОЛУЧИТЬ КВАРТАЛЬНЫЙ ОТЧЕТ ФОНДА

Отличие №3: процедура оформления

Банки выдают кредиты по сложной процедуре. Чтобы получить деньги, вам придется:

- оформить онлайн-заявку — указать там паспортные данные, номер телефона работодателей, другие данные;

- дождаться звонка оператора, подтвердить заявку;

- дождаться рассмотрения заявления;

- собрать пакет документов и прийти с ними в банк;

- изучить договор, в котором много мелкого шрифта, и подписать его.

На все это может уйти 2–3 дня. А еще бывает, что вроде бы все оформлено правильно, но потом оказывается, что вы не заметили в договоре каких-то условий, прописанных именно мелким шрифтом.

Инвесторы оформляют процедуру проще. Вы обсуждаете условия, кредитор подготавливает документы, вы подписываете их. Все это можно делать и на личной встрече, и дистанционно: общаться — в мессенджерах, подписывать договор — с помощью ЭЦП (электронной цифровой подписи).

Сам договор займа и залога обычно короче, чем кредитный, и не содержит приписок мелким шрифтом. После подписания его нужно будет заверить у нотариуса или зарегистрировать в Росреестре через МФЦ — это занимает 5–10 минут, если записаться на прием заранее. Вся процедура займет не больше 2–3 часов.

Отличие №4: санкции за просрочки

Банки не обращают внимания на проблемы клиентов: платеж должен приходить вовремя, и заплатить меньше обычного не получится. Если что-то случается и вы не можете вовремя внести ежемесячный платеж, на первый же день начисляется пени.

Да, займ можно реструктурировать или рефинансировать, а еще — взять кредитные каникулы. Но на все это нужно время, потому что банки требуют предоставлять доказательства того, что вы действительно не можете заплатить прямо сейчас.

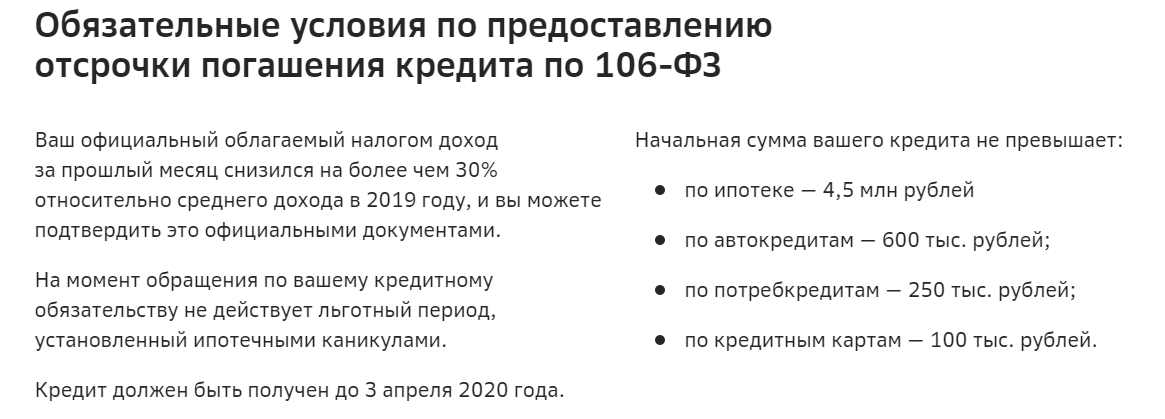

Посмотрите на условия кредитных каникул в «Сбербанке»: получить их смогут не все

Инвесторы относятся к просрочкам проще, чем банки. Вы можете объяснить ему ситуацию, и возможно, он согласится подождать пару дней и не начислять пени.

НАЧАТЬ ВЫДАВАТЬ ЗАЙМЫ ПОД ЗАЛОГ

Отличие №5: сроки кредита

Банки могут выдавать займы на 5, 10 и 25 лет, особенно если речь идет о крупных суммах. То есть вы можете получить на руки уже сейчас 10 миллионов ₽, а платить каждый месяц по 100 тысяч ₽ в течение 15 лет.

Инвесторы обычно выдают деньги в долг на полгода, год или полтора. То есть сумма ежемесячного платежа будет гораздо больше. Но бывают и такие ситуации, когда частные инвесторы соглашаются дать взаймы на 10–15 лет: все зависит от того, о чем конкретно вы договоритесь с кредитором.

Отличие №6: процентная ставка

Банки предоставляют более выгодные условия на первый взгляд. Но в рекламе часто указана минимальная ставка, а когда начинаете оформлять документы, выясняется, что вы берете займ под 15% вместо указанных на баннере 8%.

А еще в банках большая переплата за счет того, что срок погашения кредита больше. Даже если вы возьмете займ под 10% годовых, за 2–3 года уже переплатите 20–30% от суммы долга.

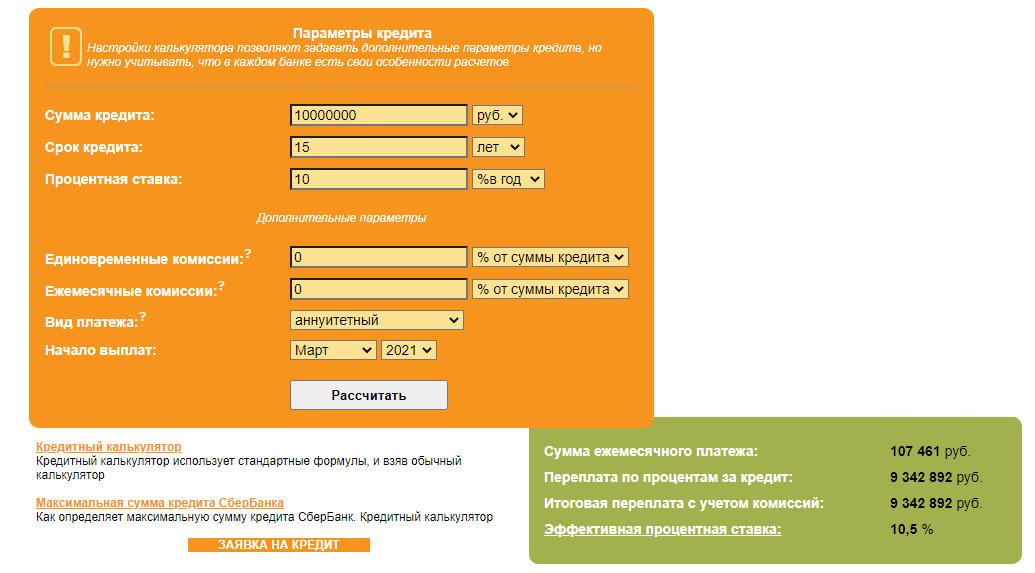

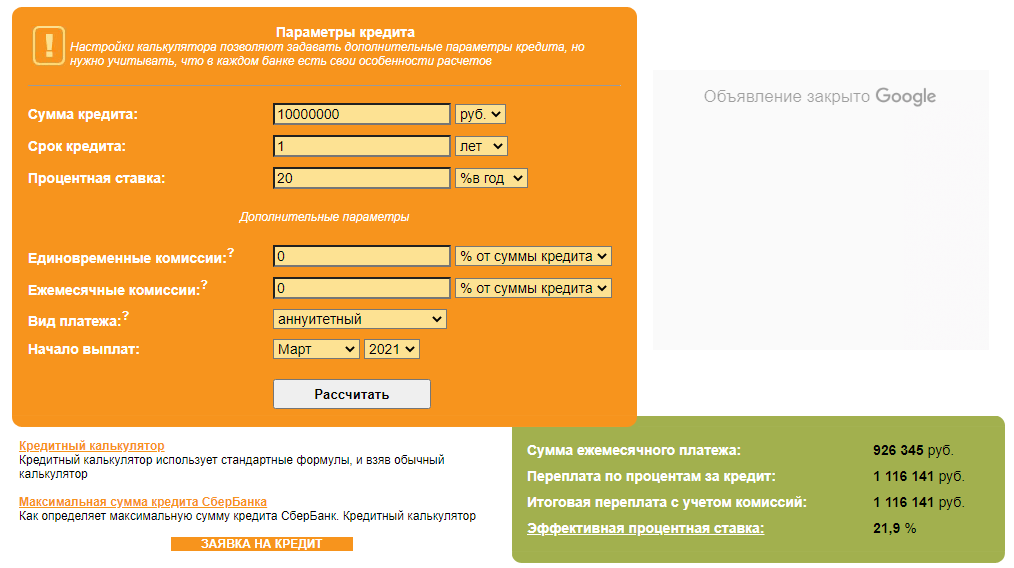

А если взять те же 10 млн ₽ на 15 лет, вы переплатите более 9 млн ₽ и отдадите почти в два раза больше, чем брали

Инвесторы предлагают более высокие процентные ставки по сравнению с банками, но на самом деле они выгоднее. На это есть две причины:

- физические лица не прибегают к рекламным уловкам — у них фиксированные ставки, которые (кстати) можно обсудить;

- частные инвесторы обычно берут не годовой процент, а процент за весь срок кредита.

То есть даже при ставке в 20% и сроке займа в год вы переплатите частному инвестору меньше, чем если бы взяли эти деньги у банка под 10% на четыре года.

Посмотрите: переплата меньше более, чем в 10 раз

Подведем итоги. Где лучше брать займ под залог — у банка или физического лица?

Если у вас есть имущество стоимостью более 50% от нужной суммы и вы сможете вернуть деньги относительно быстро, обращайтесь к частному инвестору. Это проще и выгоднее:

- не придется собирать кучу справок;

- оформление займет 2–3 часа, а не несколько дней;

- при небольшой задержке платежа можно будет договориться без санкций;

- переплата будет меньше за счет небольшого срока кредита.

А если у вас нет такого имущества или сможете возвращать долг только небольшими суммами в течение нескольких лет, подобный займ одобрит только банк.

Думаете, где искать частного кредитора? Обратитесь к нам. Наш фонд «Бридж Кредит» занимается инвестициями в займы под залог. Расскажите, сколько денег вам нужно и на какой срок — предложим сделку нашим инвесторам.