7 инструментов, куда инвестировать начинающему инвестору - БРИДЖ

Когда только задумываешься о том, что можно приумножать капитал с помощью инвестиций, непонятно, что выбрать. Разбираться в сложных инструментах типа фьючерсов долго, а спекулировать на акциях слишком опасно, да и нет времени этим заниматься.

Собрали в материале 7 инструментов, куда лучше инвестировать деньги новичку. Разобрались с минимальным порогом входа, риском и потенциальной доходностью.

Автор: Дарья Сопина

Недвижимость

В целом стоимость недвижимости плавно растет с 2016-2017 года, поэтому вкладывать в нее деньги может быть выгодно. Есть два способа инвестировать:

- покупать для перепродажи — например, купить жилье еще на этапе строительства, на самом старте продаж от застройщика, а продать, когда дом введут в эксплуатацию;

- покупать жилье в районе с развитой инфраструктурой и сдавать его в аренду:

- если на долгий срок, вы получите стабильный доход и минимум проблем: найдете арендаторов один раз и будете изредка общаться с ними;

- если посуточно, доход выше, но придется уделять этому гораздо больше времени: постоянно искать новых жильцов, делать косметический ремонт, обновлять технику и предметы быта.

Можно совместить две стратегии: купить недвижимость и сдавать ее, а когда цена на нее заметно подрастет, перепродать.

Капитал зависит от города, в котором живете. В Санкт-Петербурге для старта понадобится как минимум 800 000 ₽, в Москве — 1 500 000 ₽: за эти деньги можно купить какую-нибудь комнату. В небольших населенных пунктах такой суммы хватит на покупку квартиры, но и спрос на недвижимость там будет ниже.

Риск высокий, потому что арендаторов может не быть. А недвижимость может дешеветь, особенно в период мирового финансового кризиса. Так уже было в 2008 и 2016 годах — по данным экспертов, в 2008-2009 году цены на жилье в Санкт-Петербурге упали на 25%. А в некоторых регионах они до сих пор не восстановились с 2013 года.

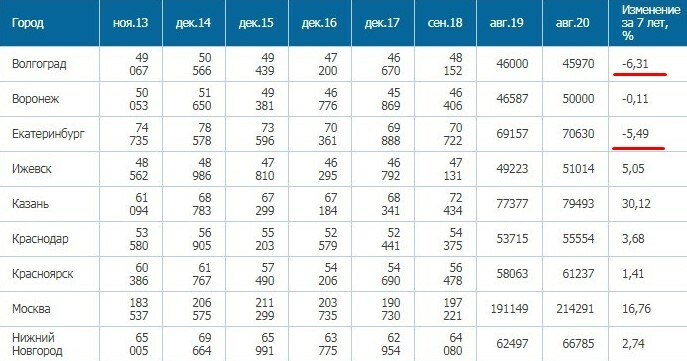

В Волгограде и Ижевске недвижимость за 8 лет подешевела на 5-6%

Трудовложения большие — чтобы не прогадать при покупке, нужно изучить рынок недвижимости, перспективы развития отдельных районов города, найти подходящее жилье. Потом заняться переоформлением недвижимости и постоянно работать с ней:

- размещать объявления на специальных сайтах;

- принимать звонки от потенциальных арендаторов и показывать им жилье;

- платить за коммунальные услуги, если арендаторы не будут делать этого сами или хотите сдавать жилье посуточно;

- делать ремонт, покупать новую мебель и технику, чтобы на жилье был спрос.

Доходность — в среднем от 5% годовых, если принимать в расчет аренду. Все зависит от того, в каком состоянии вы покупали жилье, как часто оно требует косметического ремонта или замены ручек в межкомнатных дверях, простаивают они или нет. По данным «Циан», эксперты оценивают рентабельность как 3-7% годовых. То есть чистый доход от сдачи жилья в аренду может быть даже меньше уровня инфляции. Стоимость самой недвижимости может как и вырасти на 10-15% в год, так и снизиться на 6-10%.

Акции

Один из самых популярных вариантов, куда инвестировать начинающему — купить акции. Только использовать не спекулятивную, а долгосрочную стратегию: посмотрите, как научиться зарабатывать на фондовом рынке со стартовым капиталом всего в 1 000 ₽.

Если коротко, то нужно выбрать брокера, который предоставит доступ к бирже, на которой торгуются акции разных компаний. Выбираете ценные бумаги, которые с высокой долей вероятности будут расти в цене, и покупаете их. А когда нужны деньги или когда они достигли пика стоимости по вашему мнению, продаете. Все время, пока акции в вашем портфеле, можно получать дивиденды (если компания их платит).

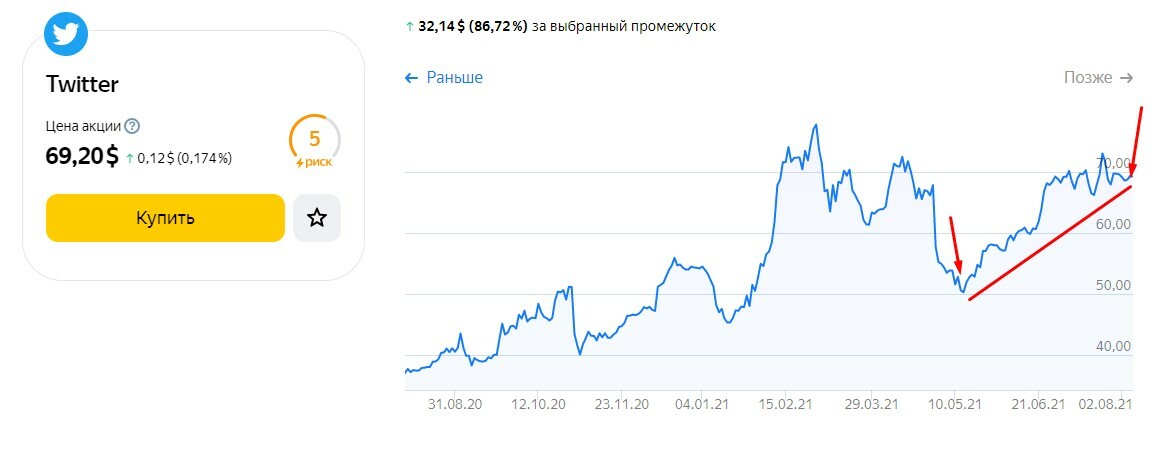

Например, можно было купить акции Twitter по 50 $, а продать по 70 $ и заработать 40% чистой прибыли за три месяца

Капитал — от 1 000 ₽: современные брокеры работают даже с небольшими счетами, а некоторые акции можно покупать на 300-400 ₽. Если только учитесь, можно не рисковать большими суммами, а начать с малого.

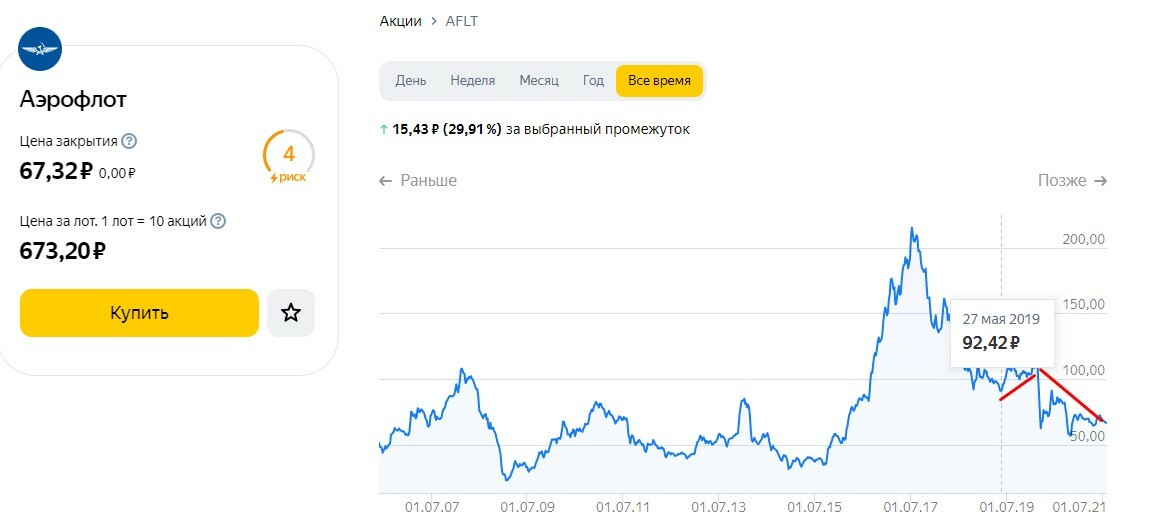

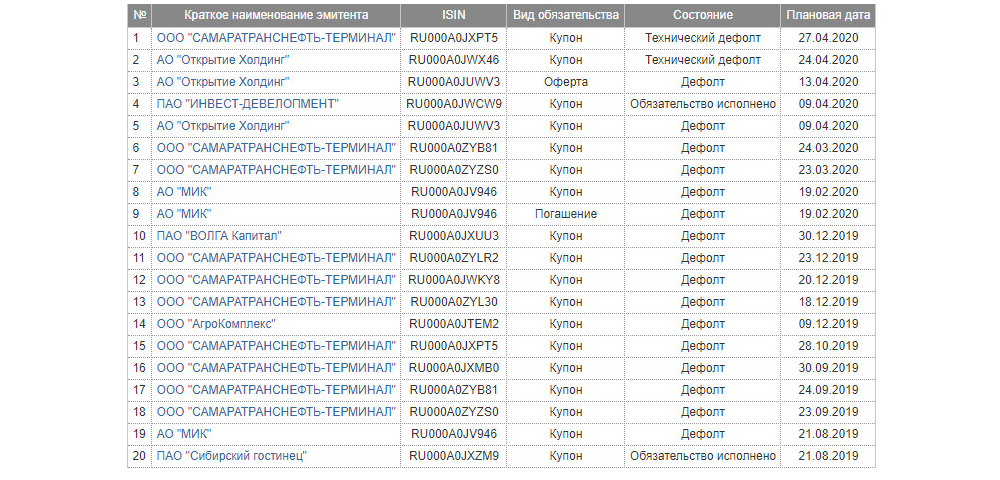

Риск высокий, потому что никто никогда не знает точно, что будет с акцией дальше. На стоимость ценных бумаг влияет слишком много разных факторов. Даже аналитики, работающие целыми командами и создающие инвестиционные идеи для брокеров, могут ошибаться. Вам посоветовали купить акции «Аэрофлота», и они даже начали дорожать, а потом пришла пандемия коронавируса, и их стоимость резко снизилась и продолжает падать.

Посмотрите, как сильно может меняться стоимость акций — такие скачки сложно предугадать

Трудовложения большие, потому что придется искать подходящие активы, сравнивать мнения аналитиков о них, проводить фундаментальный анализ компании. Все это поможет снизить риск и выбрать в конце концов ценные бумаги, которые в будущем будут дорожать.

Доходность может быть любая: кто-то вкладывает средства в акции, которые дешевеют, и теряет 50-70% капитала. А кто-то совершает удачные сделки и может заработать +20-30% к капиталу в месяц и даже больше, но уделяет торгам все свободное время.

Займы под залог

Оптимальный вариант, куда инвестировать начинающему инвестору. Схема получения прибыли простая:

- ищете человека, которому срочно нужны деньги и который по какой-то причине не может или не хочет брать кредит в банке;

- договариваетесь с ним об условиях: сумме займа, процентам по нему, залоге;

- оформляете документы и даете деньги в долг, а заемщик возвращает их с процентами.

Если происходит форс-мажор и заемщик не может выплачивать долг, продаете предмет залога через суд и все равно получаете обратно сумму займа с процентами, то есть чистой прибылью.

Капитал — от 100 000 ₽: этой суммы хватит, чтобы оформить небольшой займ или финансировать фонд, занимающийся подобными инвестициями.

Риск низкий, потому что займ обеспечен залогом, оформленным в Росреестре или у нотариуса. Заемщик не сможет продать жилье или автомобиль без вашего ведома.

Другие риски тоже предусмотрены:

- чтобы денег с продажи залога точно хватило на то, чтобы вернуть сумму долга и проценты, нужно брать в качестве залога недвижимость стоимостью как минимум в два раза больше самого займа;

- чтобы залог не пострадал от пожара, взрыва газа и другого форс-мажора, его можно застраховать — тогда страховая компания выплатит вам компенсацию, и ее хватит на погашение долга и процентов.

Трудовложений почти нет, если работать через фонды — они сами ищут заемщиков, оформляют документы, помогают продать залог в случае проблем. Если инвестировать самостоятельно, придется уделять этому не меньше времени, чем при инвестициях в недвижимость: искать заемщиков, обращаться к нотариусу, в случае невозврата идти в суд, искать покупателя, оформлять сделку.

Доходность — 11-22% годовых и выше. Теоретически вы можете договориться с заемщиком о любой процентной ставке, на практике мало кто готов взять деньги в долг под более, чем 30-35% годовых.

Облигации

Облигации — долговые ценные бумаги. Это почти как кредит, только в долг даете вы. Компания или государство выпускают облигации с конкретной доходностью, продают их инвесторам, а потом погашают — то есть возвращают долг с процентами.

Мы уже рассказывали, что такое облигации и какими они бывают — есть несколько видов ценных бумаг, и работают они по-разному. Но в целом схема получения прибыли именно такая: покупаете бумагу, а через несколько месяцев или лет ее погашают, и получаете средства обратно с процентами.

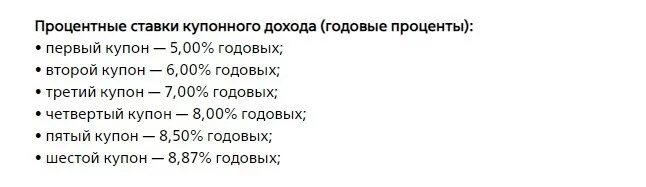

Например, так выглядит получение прибыли при покупке ОФЗ-н: народных облигаций федерального займа от Министерства финансов РФ. В среднем доход составит около 7% годовых

Капитал — от 1 000 ₽, если покупать облигации на бирже: в большинстве случаев они стоят именно 950-1000 ₽. В случае с народными ОФЗ минимальный порог входа — 10 000 ₽, их покупают через банк, и для этого не нужен брокерский счет.

Риск средний, потому что компания, выпустившая облигации, может не справиться с обязательствами и объявить дефолт. Поэтому лучше выбирать ОФЗ или облигации от «голубых фишек»: надежных компаний со стабильными финансовыми показателями типа «Сбербанка», «МТС», «Газпрома».

Большинство компаний, объявивших дефолт, не относятся к «голубым фишкам»

Трудовложений мало: вы просто оцениваете компанию, выпустившую облигации, и принимаете решение, стоит ли покупать их. А потом получаете доход весь срок действия ценной бумаги.

Доходность — 5-15% годовых. У ОФЗ средняя доходность — 5-7% годовых, частные компании готовы предлагать больший процент. Есть и те, кто дает 18-24% годовых, но «Мосбиржа» рекомендует покупать облигации с доходностью именно до 15%.

Инвестиционные фонды

Это могут быть ПИФы, БПИФы или ETF. БПИФы и ETF торгуются на бирже, а ПИФы — нет: вы покупаете пай напрямую у управляющей компании. Мы уже рассказывали в блоге, что такое ETF и что такое ПИФы — можно понять разницу между двумя инструментами.

В целом схема получения прибыли одинаковая:

- есть фонд, который вкладывает деньги инвесторов в конкретные инструменты: акции, собранные по индексу, валюту, облигации и так далее;

- покупаете его «частичку» — акцию в случае с ETF и БПИФами или пай в случае с ПИФом — и отдаете 2-3% в год за управление деньгами компании;

- стоимость «частички» фонда меняется в зависимости от того, как меняется стоимость активов;

- продаете пай или акцию, когда их стоимость выросла, и получаете чистую прибыль.

Например, инвестиционный фонд вложил средства в акции определенного сектора, и они подорожали в среднем на 10%. Значит, стоимость пая или акции тоже увеличится примерно на эти же 10%. А если активы подешевели, «частичка» фонда тоже будет стоить дешевле.

Капитал — от 1 000 ₽: этой суммы хватит, чтобы купить одну акцию на бирже. Порог входа в ПИФы обычно выше: управляющие компании готовы принимать суммы от 50 000 ₽. Но есть и те, кто так же работают с вложениями от 1 000 ₽.

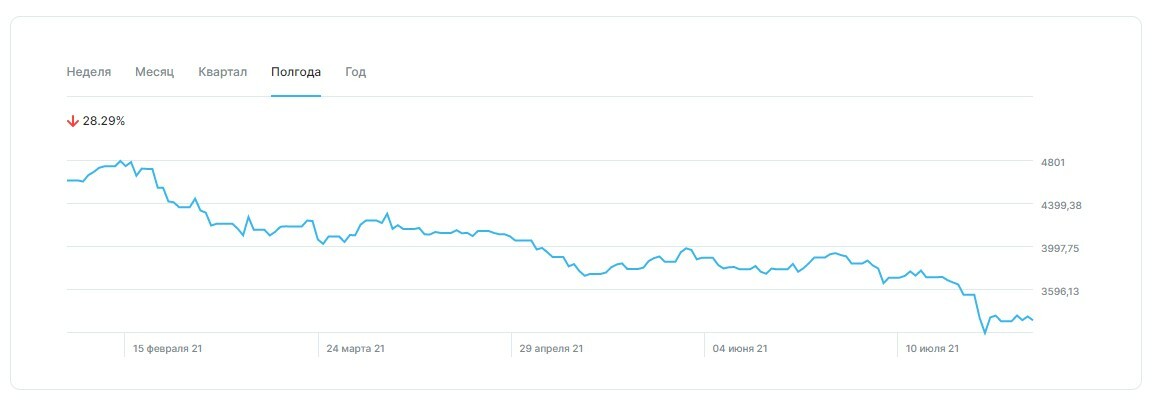

Риск средний, потому что фактически вы вкладываетесь одновременно во множество разных активов — в весь портфель фонда. И даже если какая-то ценная бумага подешевеет, другая может подорожать. Но бывает и такое, что дешевеет весь портфель.

Например, стоимость акций ETF FXCN за полгода снизилась на 28,29%

Трудовложений мало — вы один раз выбираете фонд, а когда хотите, проверяете стоимость акции или пая. Продаете, когда нужны деньги или когда хотите вложиться во что-то другое.

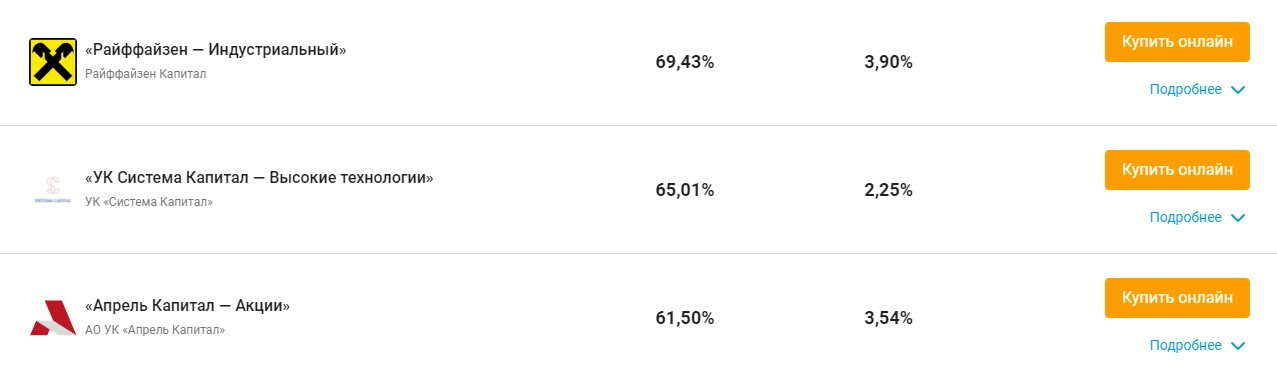

Доходность разная, от -50% до +50-80% годовых. Все зависит от того, насколько грамотно управляющая компания распоряжается средствами инвесторов. Чтобы выбрать ПИФ, который приносит доходность, посмотрите его предыдущие результаты, но помните, что они не гарантируют таких же в будущем.

Есть фонды, которые показывают доходность более 60% в год

Валюта

Неоднозначный совет, куда лучше инвестировать деньги начинающему — купить валюту. Механика получения прибыли простая: меняете рубли на доллары, когда доллар стоит условные 70 ₽, и обратно, когда он дорожает до 95 ₽. Вместо доллара подставьте любую валюту, в том числе криптовалюту — смысл не изменится.

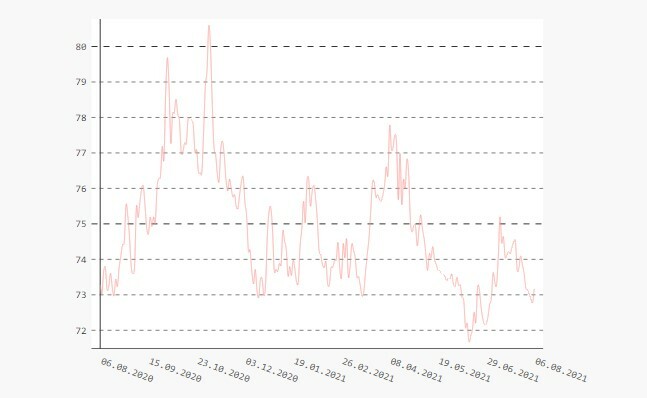

Курс валют постоянно колеблется, и можно зарабатывать и спекулятивно, и в долгосрочной перспективе. Но новичку будет сложно это сделать, потому что самостоятельно предугадать дальнейшее снижение или повышение курса почти невозможно. Можно ориентироваться на мнения аналитиков, но и они могут ошибаться.

Посмотрите на колебания курса доллара в течение года — есть и резкие взлеты, и падения

Капитал — от 1 000 ₽: на эти деньги можно купить валюту в банке или обменнике. Только разница цен для продажи и покупки может «съесть» всю прибыль. Чтобы торговать на бирже, нужны вложения как минимум в 1 000 $ — это минимальный лот, который можно купить. Для покупки криптовалют капитал тоже минимальный — от 1 000 ₽.

Риск высокий, потому что курс непредсказуем и может меняться в зависимости от множества факторов. В случае с криптовалютами они вообще могут исчезать с рынка или показывать резкие скачки с 10 $ до 1 $ за одну единицу.

Трудовложения средние — нужно хоть немного следить за экономическими и политическими новостями, чтобы примерно понимать, куда будет двигаться цена на валюту в ближайшее время.

Доходность разная: можно и потерять весь капитал, если вложить в неперспективную криптовалюту, и заработать тысячи долларов на одной операции. В случае с обычной валютой доходность может составлять от -10-20% до +10-20% годовых.

Посчитайте, сколько можно было бы заработать, если покупать биткоин на низах, а продавать на пиках стоимости

ПАММ-счета

Так называется дублирование сделок трейдеров на валютном рынке Forex. Схема получения прибыли выглядит так:

- выбираете трейдера, который зарабатывает на Forex и разрешает «присоединяться» к нему;

- открываете счет и привязываете его к счету трейдера;

- система автоматически дублирует операции трейдера на вашем счете: если он вложил в валютную пару 10% капитала, на вашем счете произойдет то же самое.

Если трейдер совершает удачные сделки, ваш капитал растет, и вы можете выводить чистую прибыль. Если он ошибается и «сливает» свой счет, баланс вашего тоже становится нулевым.

ПАММ-счета — не финансовый инструмент, это больше лотерея.

Капитал — от 50$: это минимальная сумма, которую можно внести на счет брокера Alpari. Именно он предлагает ПАММ-счета в России, но в 2018 году он лишился лицензии Центробанка и сейчас зарегистрирован в офшорной зоне.

Риск высокий: трейдеры могут принять неверные решения, и их счет обнулится. То же самое произойдет и с вашим счетом. Да и сам по себе Forex устроен так, что работает почти по принципам казино: получает деньги тот, кто часто угадывает.

Трудовложений мало — нужно только выбрать ПАММ-счет и хотя бы минимально оценить перспективы: посмотреть историю изменения баланса, историю ведения счетов конкретного трейдера, другие счета в управлении.

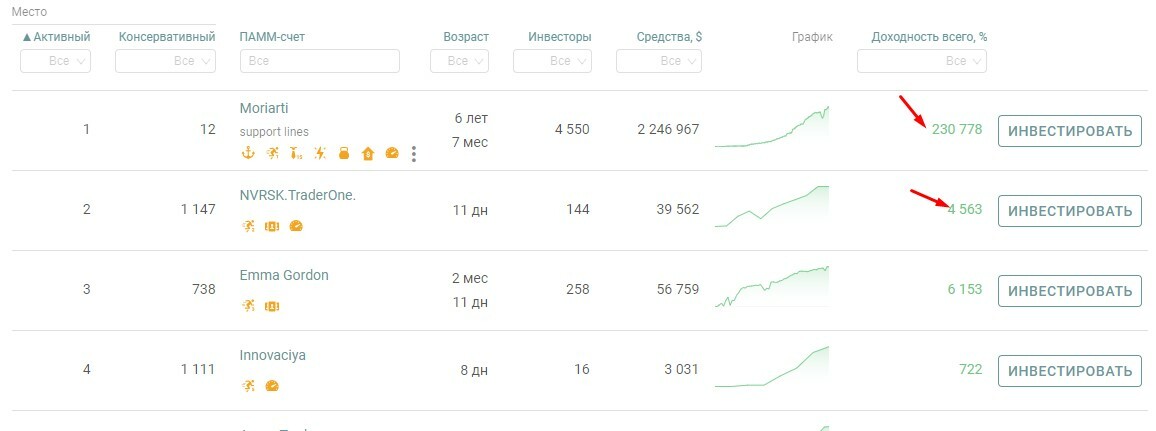

Доходность — от -100% до +100 и более. Можно потерять весь капитал, а можно заработать больше 230 000 % за 6 лет. Именно такие результаты продвигает Alpari.

Это список ПАММ-счетов в каталоге Alpari: есть те, кто приносит больше 3000-4000 % прибыли всего за пару месяцев

Большинство счетов в каталоге созданы не больше месяца назад. Это значит, что в конце концов трейдеры сливают капитал и открывают новые счета, и так бесконечно.

Вместо заключения: куда инвестировать начинающему инвестору

Выбор только за вами: если не боитесь риска и готовы поставить на кон весь капитал, можно выбрать ПАММ-счета. А если хотите сами управлять портфелем, можно покупать акции, облигации и давать деньги в долг под проценты и залог. Чтобы вам было удобнее сравнивать разные инструменты, собрали их в таблицу:

| Инструмент | Минимальный стартовый капитал | Уровень риска (низкий, средний, высокий) | Уровень трудозатрат (низкий, средний, высокий) | Ожидаемая доходность (в % годовых) |

|---|---|---|---|---|

| Недвижимость | 800 000 ₽ | высокий | высокий | 3-7% |

| Акции (долгосрочная стратегия) | 1 000 ₽ | высокий | высокий | от -50-70% до +20-30% и выше |

| Займы под залог | 100 000 ₽ | низкий | низкий | 11-22% |

| Облигации | 1 000 ₽ | средний | низкий | 5-15% |

| Инвестиционные фонды | 1 000 ₽ | средний | низкий | от -50 до +50-80% |

| Валюта | 1 000 ₽ | высокий | средний | от -20% до +20% |

| ПАММ-счета | 50 $ | высокий | низкий | от -100 до + 100 % и выше |

Если хотите вложить деньги с минимальным риском, выбирайте займы под залог: обращайтесь в наш «Фонд Бридж». Мы сами ищем заемщиков, оформляем документы, следим за состоянием выплат, а в случае проблем помогаем их решить. Свяжитесь с нами любым удобным способом — предоставим полный отчет о деятельности и подробно объясним, как это работает.